لقد تطرق الكثير من المختصين في العلوم الاقتصادية والإدارية إلى تعريف التسعير كلا حسب وجهة نظره، الأمر الذي أنتج العديد من التعاريف أهمها :

هو القيمة المحددة للمنافع التي يحصل عليها الفرد من السلع والخدمات"، أو هو: "المقابل أو المبلغ النقدي المدفوع للحصول على كمية معينة من السلع والخدمات، أيضا هو : مقدار التضحية المادية والمعنوية التي يتحملها الفرد في سبيل الحصول على السلعة أو الخدمة".

فحسب هذا التعريف فقد تم التركيز على مفهوم السعر من وجهة نظر المستهلك أو المشتري فقط فالسعر من وجهة نظر المنتج هو الأجر الذي يتحصل عليه مقابل بيع منتوجه، أما من جهة الموزع فهو نقطة الانطلاق الذي يتحصل من خلالها على هامش الربح.

إذن فمهما اختلفت النظرة إلى مفهوم السعر، فالفكرة الأساسية تعبر عن قيمة نقدية تعكس قيمة المنتوج، وعملية تحديد هذه القيمة يطلق عليها بالتسعير.

وبناء على ما سبق يمكن تعريف سعر المنتج على أنه انعكاس أو تعبير لقيمة المنتج خلال فترة زمنية معينة والتي تجسد منافع الاستخدام فالسعر يحدد مدى التوافق بين المنفعة التي تمثل خصائص المنتج التي تجعله قادرا على إشباع الحاجات وتلبية متطلبات الإنتاج بالنسبة للمشتري وبين القيمة والتي تقدر استنادا إلى المقارنة بين خصائص المنتج وخصائص المنتجات المشابهة أو البديلة.

أهداف التسعير:

هناك العديد من الأهداف التي تسعى إلى تحقيقها المنظمة من عملية التسعير وهي :

- البقاء والنمو وذلك من خلال رفع أو تخفيض الأسعار بما يحقق أهداف الاستمرارية؛

- تعظيم الأرباح في المدى القصير أو الطويل بالاعتماد على عدة بدائل سعرية؛

- تعظيم المبيعات في المدى القصير مما يؤثر إيجابا على الحصة السوقية والأرباح

- أقصى تغلل في السوق من خلال السعر المنخفض لزيادة حجم المبيعات والحصة السوقية، ومنع دخول المنافسين؛

- أقصى قشط للسوق وذلك بالاعتماد على أسعار مرتفعة خاصة في مراحل الأولى لتقديم المنتج الجديد،

والموجه القطاعات سوقية يكون فيها الطلب غير حساس للسعر وذلك بهدف تعظيم ايراد المبيعات

- قيادة السوق بالاعتماد على جودة المنتج والسعر المرتفع نسبيا عن أسعار المنافسين.

ثانيا : العوامل المؤثرة في التسعير

لا شك أن اتخاذ قرار التسعير ليس بالعمل السهل، وذلك لوجود عدة عوامل يجب أخذها في الحسبان، كذلك فان ردود الفعل من قبل المشترين وأعضاء قنوات التوزيع والمنافسين تعتبر صعوبات تضاف الى صعوبة اتخاذ مثل هذه القرارات، وفيما يلي دراسة لهذه العوامل المختلفة:

1. الأهداف العامة والتسويقية للمؤسسة:

حين يحدد متخذ القرار سعر سلعته فإنه يضع نصب عينيه الهدف العام للمنظمة واهتمامها بنوعية انتاجها، ويقتضي ذلك عندئذ أن يحدد صاحب القرار سعرا يدل على نوعية السلعة، كما ان عليه أن ينظر الى الاهداف التسويقية للمنظمة، وأن يحدد السعر المناسب لتلك الأهداف.

هدف التسعير : أن هدف التسعير يؤثر على مستوى السعر المطلوب، فلو افترضنا ان أحد أهداف التسعير هو تحقيق 20 % كعائد على الاستثمار، فهذا يعني أن السعر يجب ان يؤدي الى تحقيق حجم من المبيعات يستطيع تحقيق ذلك الهدف، واذا كان هدف التسعير هو زيادة الحصة السوقية من المبيعات في السوق، فقد تضطر المنظمة الى تسعير السلعة بسعر أقل من سعر المنافسين لنفس النوعية من السلعة، وذلك لكي تجذب اليها المشترين كانوا يقبلون من قبل على شراء سلع المنافسين.

التكلفة من البديهي أن توضع التكاليف بعين الاعتبار عند تحديد الأسعار، فالتكاليف تحدد السقف الأدنى الذي يمكن أن تعرض فيه المنتجات، بينما يحدد الطلب الحد الأعلى، وفي حالة استثنائية ذات صلة بالوضع التنافسي يمكن للمنظمة وضع أسعار أقل من التكلفة لتحقيق سيولة خلال فترة زمنية قصيرة، أو لزيادة الحصة السوقية، والحل الرئيسي لمعالجة مشكلة السعر والتكاليف هو محاولة المنظمة تخفيض التكاليف للمحافظة على حصتها السوقية وزيادة ايراداتها في سوق ذو حساسية للسعر.

2. متغيرات المزيج التسويقي الأخرى:

أصبح من الواضح أن جميع متغيرات المزيج التسويقي ذات ارتباط عال فيما بينها، فقرارات التسعير يمكن أن تؤثر على القرارات والانشطة ذات الصلة بالمنتج وعناصره التوزيع ومتغيراته، والترويج وأدواته.

3. توقعات الوسطاء:

عند تحديد السعر يضع المنتجون في اعتبارهم ما يتوقعه الوسطاء اذا اختار المنتجون التوزيع غير المباشر، فغالبا ما يعقد الوسطاء مقارنات لهوامش الربح التي سيحصلون عليها من المنافسين، فالوسطاء يتوقعون الحصول على خصم كمي للطلبيات الكبيرة، والخدمات المساندة الأخرى وغيرها من الخدمات.

4. المنافسة:

تهتم المنظمة بمعرفة أسعار المنافسين لنفس المنتوج، حيث تتمكن بذلك من تعديل أسعارها مع ما يعرضه المنافسون هذا لا يعني اطلاقا أن تعمل المنظمة بوضع أسعار منتجاتها تماما كأسعار المنافسين، وإنما تستطيع وضع أسعار أعلى أو أدنى من أسعار المنافسين.

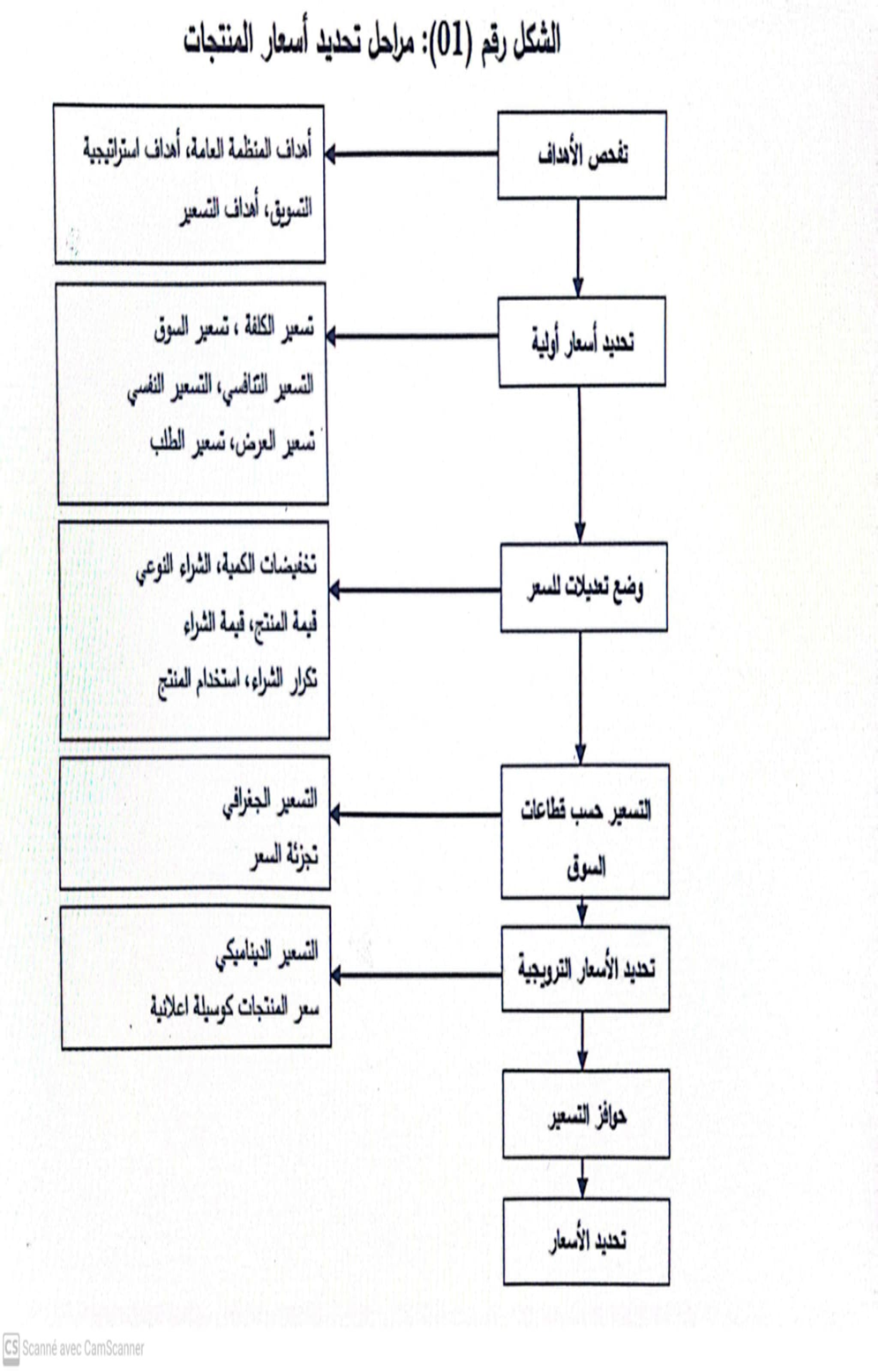

ثالثا: خطوات عملية التسعير:

تخضع عملية تسعير المنتجات إلى العديد من الخطوات يمكن تمثيلها كما يلي:

من خلال الشكل السابق يمكن استخلاص أهم خطوات ومراحل عملية تسعير المنتجات، حيث تبدأ بتفحص الأهداف الخاصة بالمنظمة وإدارة التسويق، مما يساعد في تحديد سعر أولي وفقا للطرق المستعملة في ذلك على أساس التكلفة السوق، أو التسعير النفسي ...)، وبعدها يتم وضع التعديلات المناسبة للسعر وفقا للعديد من الاعتبارات كتخفيضات الكمية قيمة المنتوج، قيمة الشراء وتكراره ....). وحسب القطاع السوقي المستهدف، مما يساعد في أسعار ترويجية مناسبة للمنتوج.