2. Suivi et contrôle de projet

6. La méthode de la valeur acquise

7. Les trois indicateurs sont :

9. Les indicateurs clés issus de la gestion de la VA

1. Introduction

Durant la phase d’exécution de projet informatique, il est possible que projet dérape des objectifs fixés à l’avance. Par conséquent il est important de déclencher périodiquement un processus de suivi et contrôle pour mesurer l’état d ’avancement du projet par rapport au planifié, pour prendre des mesures correctives en cas de dérapage et pour traiter les demandes de changement.

Ce chapitre introduit la problématique de pilotage de projet informatique. Il présente les différentes techniques utilisées pour suivre et contrôler la progression du projet.

2. Suivi et contrôle de projet

Le suivi et contrôle fait référence à l’ensemble des activités et des processus nécessaires pour réussir la conduite des projets et la gestion des risques. Généralement l’absence des moyens de contrôle effectifs de contenu, de la qualité, de coût et des risques entrainent l’échec ou l’annulation de projet.

Le suivi et le contrôle est l’ensemble des activités efficaces que le chef de projet les exécute pour garder les performances de projet et les ressources utilisées dans des niveaux optimaux.

Le processus de pilotage comprend :

• Le pilotage de la progression des travaux par rapport au planifié et de l’échéance ;

• Le suivi des couts en regard de ce qui a été fixé à l’avance ;

• Les éventuels arbitrages entre les objectifs (le périmètre), les ressources et les délais.

Chaque fois que l’avancement est examiné, vous devez poser ces trois questions :

- Où en sommes-nous (en termes de PCTS) ?

- En cas d’écart, quelle en est la cause ?

- Que doit-on faire concernant cet écart ?

Notez que seules quatre actions peuvent être envisagées en réponse à la question 3 :

- Annuler le projet.

- Ignorer l’écart.

- Prendre des mesures correctives pour revenir à l’avancement prévu.

- Réviser le plan pour refléter un changement de situation qui ne peut pas être corrigé.

3. Measuring Progress

It is very hard task (plan is an estimation of the actual also is an estimation (intellectual work)

4. Suivi individuel

Il permet de détecter les difficultés éventuelles d’un intervenant à partir du rapport hebdomadaire qu’il doit fournir[12].

5. Le suivi économique

6. La méthode de la valeur acquise

La méthode de la valeur acquise (Earned Value Method) est une méthode pour mesurer les performances du projet, par rapport aux contenu, délai et cout prévus de projet à une date t et de faire des prévisions des performances futurs date d’achèvement et cout de projet. Les résultats de l’analyse de la valeur acquise indiquent les déviations potentielles de projet par rapport aux contenus, cout et délai de bases (prévus), des opportunités pour améliorer le projet, ou juste pour avoir connaissances sur la santé du projet.

Par rapport à la gestion des couts, l’analyse de la valeur acquise s’intéresse aux relations existantes entre trois indicateurs normalisés (calculés par la plupart des logiciels de suivi de projet). Ces indicateurs déterminent les performances de projet.

8. Courbe S

|

· La courbe du travail planifié (PV - Planned Value), représentant le cumul des dépenses prévues selon le planning initial. · La courbe des dépenses réelles (AC - Actual Cost), illustrant le cumul des coûts effectivement engagés. La courbe de la valeur acquise (EV - Earned Value), reflétant la valeur du travail réellement accompli en termes budgétaires

|

La courbe en S (VP) est construite en intégrant les dépenses liées aux ressources nécessaires pour réaliser le projet.

Elle se construit en réalisant la somme des plans de charge des ressources valorisées en unités monétaires.

• Valeur planifiée (VP) : c’est le coût du travail planifié, basé sur l’estimation des charges et le coût prévu des ressources. C’est qu’on a planifié de faire jusqu’à la date t. par exemple si le budget de projet est 500000 et son delai est de 12 mois alors la VP du 6 mois=250000

• Coût réel (CR): c’est les sommes d’argents dépensées à la date t. ce sont les dépenses provenant du temps consommé. C’est le cumul de ce que l’on a effectivement dépensé jusqu’à la date t. par exemple il est possible qu’à la fin du sixième mois nos dépense sont de 230000.

• Valeur acquise (VA) : cet indicateur est basé sur l’avancement réel du projet et représente le travail physique effectué a la date t. C’est ce que l’on aurait dû dépenser pour le travail effectivement réalisé jusqu’à la date t. c’est la valeur estimée (cout) du travail effectué jusqu'à la date t.

VA=VP*% de l’achevé à la date t.

Par exemple si au sixième mois on a achevé que 45% du travail alors la VA=500000*45/100=225000

Budget à l’achèvement (BAA) : c’est le budget du projet et correspond à la VP jusqu’à la fin prévue du projet.

Ces trois indicateurs sont cumulatifs et peuvent être calculés pour une activité, un ensemble d’activités ou l’ensemble du projet.

A partir de ces indicateurs on déduit deux indicateurs complémentaires : l’écart de coût et l’écart de délai.

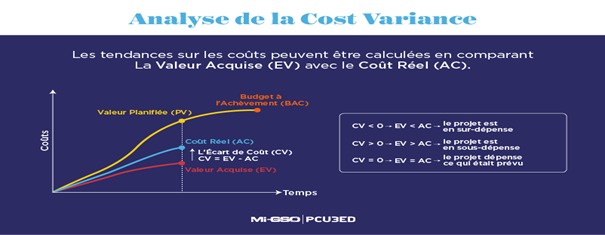

• Écart de coût (EC) = VA – CR. S’il est négatif, on dépense plus que prévu ; s’il est positif, on sous-consomme, et s’il est nul, la productivité réelle correspond exactement à la productivité planifiée.

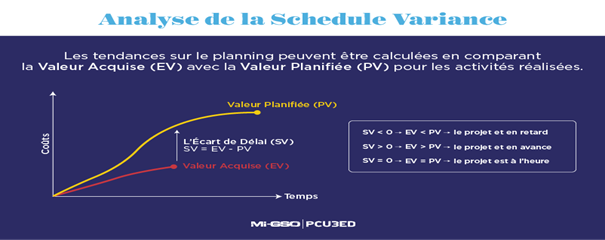

• Écart de délai (ED) = VA – VP. S’il est négatif, on avance moins vite que ce que l’on avait planifié ; s’il est positif, on a pris de l’avance, et s’il est nul, le travail se réalise conformément à ce qui avait été planifié.

La courbe en S (figure 9) est un bon outil pour visualiser l’état d’un projet à une date t et les retards et les écarts à un instant t et pour mesurer leur impact sur les engagements de fin de projet.

Dans la courbe en S (voir figure 9), il s'agit de comparer respectivement :

• ce qui est prévu au budget (coût budgété du travail prévu : VP) ;

• et ce qui est réalisé (coût réel du travail effectué : CA) ;

• au coût budgété du travail effectué (EV : Valeur budgétaire du travail réalisé ou Valeur

acquise = Valorisation des tâches effectuées par leurs coûts prévisionnels définis dans le budget à date).

Exemple[12]

On suppose qu’on va calculer la performance après 10 jours de travail.

Le budget total du projet est de 150 KDA.

La VP au jour 10 est de 80 KDA. C’est ce que l’on a prévu de faire et de dépenser, par exemple 8 jours de travail pour l’ensemble de l’équipe de projet à 10 KDA par jour. Le CR est de 95 KDA. On a donc dépensé plus que ce que l’on avait planifié.

Mais il est possible qu’on fait de l’avance par rapport au prévu ? La VA est l’outil qui va nous donner la réponse. La VA= 70 KDA, c’est-à-dire que, par rapport à l’avancement réel, on aurait dû dépenser uniquement 70 KDA.

L’écart de coût est de : 70 KDA – 95 KDA = – 25 KDA.

L’écart de planning est de : 70 KDA – 80 KDA = – 10 KDA.

Le projet, au jour 10, est donc en retard et en surconsommation.

Resumé

9. Les indicateurs clés issus de la gestion de la VA

|

1. Cost Variance (CV) : CV=VA-CR Une valeur négative indique une surconsommation budgétaire et une valeur positive indique une sous-consommation budgétaire. 2. Schedule Variance (SV) : SV=VA-VP Une valeur négative indique un retard et une valeur positive indique une avance. 3. Cost Performance Index (CPI) : CPI=VA/CR Ce ratio désigne l'efficience en terme de coûts. Une valeur inférieure à 1 indique une efficience plus faible que prévue. 4. Schedule Performed Index (SPI): SPI=VA/VP Ce ratio désigne l'efficience en terme de délais. Une valeur inférieure à 1 indique une efficience plus faible que prévue.

5. Estimate To Complete (ETC) : ETC=(BAC-VA)/CPI Avec BAC (Budget At Completion) = coût total planifié. La valeur obtenue est une estimation des coûts des travaux nécessaires pour finir le projet. C'est une approche tendancielle qui intègre le facteur d'efficience (indicateur 3). 6. Estimate At Completion (EAC) : EAC=CR+ETC C'est une estimation du coût total du projet qui intègre le facteur d'efficience. Il permet de mesure la dérive des budgets initiaux.

|