- تعريف الرافعة التشغيلية :

يشير مصطلح الرافعة عموما الى القوة المطبقة على رفع الأثقال، ويزداد أثرها كلما كان الثقل المحمول أكبر من القوة المطبقة بأضعاف.

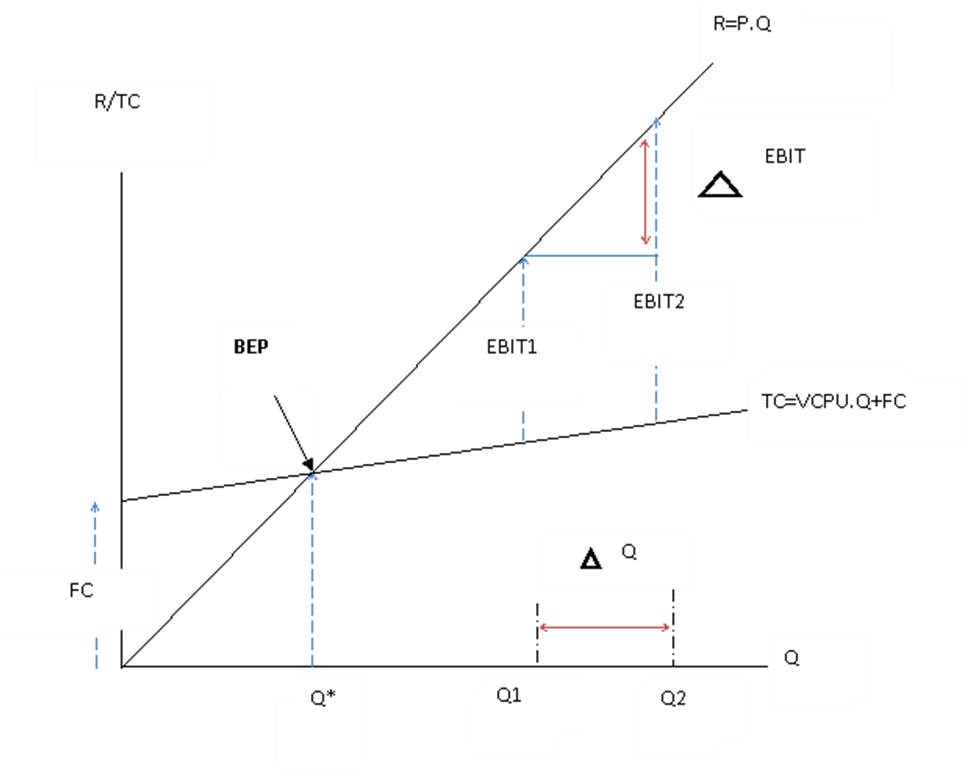

محاسبيا،يعرف معدل الرفع التشغيلي على أنه نسبة إستجابة الأرباح للتغير الحاصل على مستوى حجم النشاط؛فكلما كانت درجة الرفع التشغيلي أكبر كلما كانت هذه الاستجابة أكبر والعكس صحيح.الشكل رقم 1

يرتبط مفهوم الرفع التشغيلي بهيكل التكاليف فيما بين الثابتة والمتغيرة، فكلما كانت التكاليف الثابتة أكبر كلما كان معدل الرفع التشغيلي أكبر وعلى العكس من ذلك كلما كان حجم التكاليف المتغيرة هو المسيطر كلما قلت درجة ارفع التشغيلي.

هيكل التكاليف الثابتة والمتغيرة يرتبط بمفهوم آخر وهو ما يدعى بالمخاطرة المرتبطة بالتكلفة، فالتكاليف الثابتة ترتبط بدرجة أعلى من المخاطرة ذلك أن متطلبات العتبة (BEP) تكون أعلى وأكبر عند سيطرة هذا النوع من التكاليف، بينما تكون العتبة أقل ومتطلباتها ادنى في حال سيطرة التكاليف المتغيرة .

تنطلق الأرباح بمجرد بلوغ العتبة لكنها تتزايد بوتيرة متباطئة بمتطلبات حجم نشاط أقل في حال غلب على هيكل التكاليف المتغير منها. في حال العكس،فإن بلوغ العتبة يكون بحيز زمني أكبر وبمتطلبات حجم نشاط أعلى وهو ما يعكس المخاطرة ولكن في المقابل الأرباح تكون درجة حساسيتها للتغير على مستوى النشاط بدرجة أكبر وذلك بمجرد تجاوز العتبة فتبدأ بالتزايد بوتيرة متسارعة.

قانون الرافعة التشغيلية :

تقاس الرافعة عند نقطة معينة بقياس نسبة التغير في الأرباح المأخوذ بها قبل اقتطاع الضرائب والفوائد (EBIT) الى نسبة التغير في حجم النشاط، وعليه فإن القانون الأصلي للرافعة يكون وفق الصيغة التالية :

معدل الرفع التشغيلي = نسبة التغير في مستوى الأرباح قبل الفائدة والضريبة / نسبة التغير في مستوى حجم النشاط والمعبر عنه في هذه الحالة بكميات المبيعات Q

بتجزئة العلاقة أعلاه نحصل على :

DOL = CM/EBIT

معدل الرفع التشغيلي = الهامش على الكلفة المتغيرة / الربح قبل الفائدة والضريبة