تساعد منهجية التكاليف الجزئية في عملية اتخاذ القرار انطلاقا من النتائج المتعلقة باحتساب الهوامش الجزئية للمنتجات والخدمات ما يسمح بتحديد أي المنتجات أو الخدمات التي تشل عبء على النتائج من حيث استنزاف التكلفة وأيها يجب دعمها وتطويرها، غير أنه يجب التنبيه الى أن القرارات التي تؤخذ بناءا على ما تقدمه هذه النتائج هي ليست قرارات نهائية ذلك أنها تأخذ بمنظور واحد فقط وهو التكلفة.

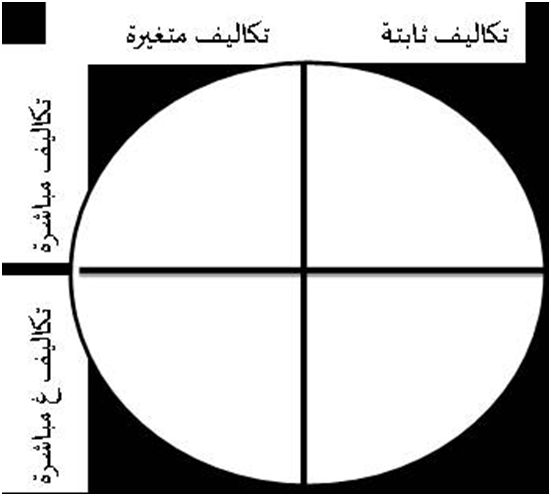

كما تم التطرق اليه في المحاضرات السابقة فإنه للتكلفة تصنيفان رئيسيان وهما التصنيف على أساس سلوكها فيما بين ثابت ومتغير ومن هنا هي تنقسم الى قسمين فرعيين تكلفة متغيرة وتكلفة ثابتة وتصنيف آخر يعتمد على علاقة التكلفة بموضوعها فيما بين مباشرة وغير مباشرة. فيما بين هذين التصنيفين يمكن تجزئة أقسام التكلفة الى أربع أقسام فرعية : تكلفة متغيرة ؛ تكلفة ثابتة ؛ تكلفة مباشرة؛ تكلفة غير مباشرة .

كما يظهره الشكل رقم 13 فإنه وبالمرج فيما بين التقسيمات السابقة يمكن الحصول على :

1- تكاليف ثابتة مباشرة : المنطقة 1

2- تكاليف ثابتة غ مباشرة : المنطقة 4

3- تكاليف متغيرة مباشرة : المنطقة 2

4- تكاليف متغيرة غ مباشرة : المنطقة 3

يرتكز التحليل وفق منهج التكاليف الجزئية على الفصل فيما بين: التكاليف الثابتة والمتغيرة ؛ المباشرة والغير مباشرة ؛ الخاصة والعامة . فكل تحليل له طريقته الخاصة والتي نوجزها في الآتي :

1- التحميل عبر أولوية التكلفة المتغيرة - طريقة التكلفة المتغيرة-

2- التحميل وفق أولوية التكلفة الخاصة – طريقة التكلفة الخاصة-

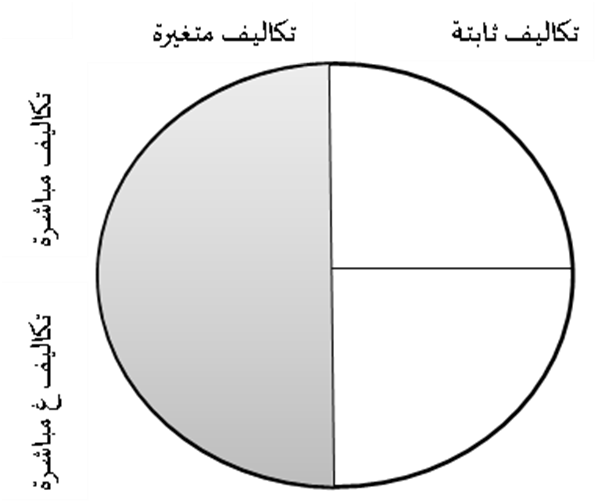

1- طريقة التكلفة المتغيرة : طريقة التكاليف المتغيرة تقوم على الفصل فيما بين التكاليف الثابتة والتكاليف المتغيرة، إذ أنه وبعد طرح التكاليف المتغيرة سواء كانت مباشرة أو غير مباشرة من رقم الأعمال نتحصل على الهامش على التكلفة المتغيرة ، وهو الهامش الذي يؤخذ به أساسا في عملية إتخاذ القرار ، أما التكاليف الثابتة فهي تطرح بمجموعها في الأخير من الهامش على التكلفة المتغيرة الاجمالي للحصول على النتيجة النهائية. الشكل أدناه

مراحل احتساب النتيجة وفق طريقة التكلفة المتغيرة : هي نفسها مراحل احتساب التكلفة وفق الطريقة الكلية مع الأخذ بعين الاعتبار التكاليف المتغيرة فقط كمرحلة أولية، أما في المرحلة الثانية فيتم احتساب النتيجة وذلك بعد طرح التكاليف الثابتة من الهامش على الكلفة المتغيرة.

تكلفة الشراء المتغيرة = ثمن الشراء +تكاليف شراء مباشرة متغيرة + تكاليف شراء غير مباشرة متغيرة + تكلفة المخزون المتغيرة.

تكلفة الإنتاج المتغيرة = تكلفة شراء المواد الأولية المستعملة المتغيرة + تكاليف الإنتاج المباشرة المتغيرة + تكاليف الإنتاج الغير مباشرة المتغيرة.

سعر التكلفة المتغيرة = تكلفة الإنتاج المباع المتغيرة + مصاريف التوزيع المباشرة المتغيرة + مصاريف التوزيع الغير مباشرة المتغيرة.

الهامش على الكلفة المتغيرة= رقم الأعمال – سعر التكلفة المتغيرة

النتيجة = الهامش على الكلفة المتغيرة – (الأعباء الثابتة المباشرة + الأعباء الثابتة الغير مباشرة )

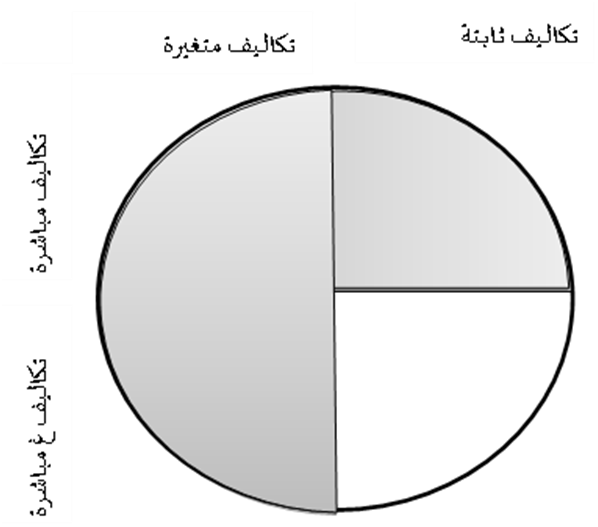

2 - طريقة التكلفة الخاصة :طريقة التكلفة الخاصة هي مكملة لطريقة التكلفة المتغيرة وذلك أنها تحافظ على نفس المراحل مع إضافة بعد آخر في عملية التحليل وهو تحميل كل منتج نصيبه من التكاليف الثابتة المباشرة المرتبطة به ارتباطا مباشرا (بالتعريف هي التكاليف التي ستختفي اذا ما افترضنا اختفاء المنتج وتظهر بظهوره)، وهو ما يسمح بإعطاء نتائج أكثر دقة فيما يخص مردودية المنتجات وذلك بدراسة الهامش على التكلفة الخاصة الذي يتضمن التكاليف السابقة الذكر ، أما التكاليف الثابتة المشتركة والتي تشترك فيها كافة المنتجات فهي تطرح من مجموع الهوامش المحصل عليها للخروج بالنتيجة الإجمالية. أنظر الشكل أدناه.

مثال : لتكن لدينا مؤسسة متخصصة في إنتاج ثلاثة أنوع من المنتجات ا ، ب ، ج وقد حصلت المؤسسة خلال الدورة المدروسة على النتائج التالية:

|

المنتجات |

ا |

ب |

ج |

المجموع |

|

حجم المبيعات رقم الأعمال سعر التكلفة |

600 840000 683600 |

200 360000 484400 |

400 800000 802000 |

1200 2000000 1970000 |

|

النتيجة |

156400 |

-124400 |

-2000 |

30000 |

يتساءل المسيرين عن مدى مردودية منتجاتهم في ظل النتائج السلبية التي يعطيها المنتجين ب و ج لكن قبل إتخاذ أيه خطوة يجب إعادة التمحيص في شروط الإستغلال والتي أظهرت النتائج الموضحة في الجدول أدناه

|

المنتجات |

ا |

ب |

ج |

المجموع |

|

الكميات المباعة رقم الأعمال التكاليف المتغيرة للمنتجات المباعة |

600 840000 240000 |

200 360000 240000 |

400 800000 500000 |

1200 2000000 -980000 |

|

الهامش على الكلفة المتغيرة التكاليف الثابتة |

600000 |

120000 |

300000 |

1020000 -990000 |

|

النتيجة الاجمالية |

+30000 |

الدراسة الدقيقة أظهرت بأن المشكل ليس في النشاط العادي للإستغلال، فجميع الهوامش كانت إيجابية ، وإنما هو مشكل على مستوى التكاليف الثابتة وذلك نظرا لإرتفاعها بشكل كبير إلى درجة أن الأرباح الناجمة عن عملية الإستغلال للمنتجين.ب ، ج عجزت عن تغطية هذه التكاليف ، لذلك وقبل اتخاذ أي قرار يجب مراجعة هيكل التكاليف الثابتة، لأنه وفي حالة ما اذ استطاع المسيرين التحديد الدقيق للتكاليف الثابتة الخاصة بكل منتج بدون أي لبس فإن الأمر سيختلف بحيث لن يكون هناك أي مجال للشك في مدى مردودية كل منتج على حدى ومدى تغطيته للتكاليف التي تحملتها المؤسسة في سبيل إنتاجه وتسويقه وهو ما ستتوضحه طريقة التكاليف الثابتة الخاصة .

بعد التعمق في تحليل هيكل التكاليف الثابتة خلص المسيريين الى تحديد التكاليف البنيوية الخاصة بكل منتوج على النحو التالي :

|

المنتجات |

ا |

ب |

ج |

المجموع |

|

التكاليف الثابتة الخاصة |

200000 |

140000 |

70000 |

410000 |

بعد هذه التعديلات فان النتيجة المتحصل عليها عبر كل منتج ستكون كالتالي :

|

المنتجات |

ا |

ب |

ج |

المجموع |

|

الكمية المباعة رقم الاعمال التكاليف المتغيرة للمبيعات |

600 840000 240000 |

200 360000 240000 |

400 800000 500000 |

1200 2000000 -980000 |

|

الهامش على الكلفة المتغيرة التكاليف الثابتة المباشرة |

600000 200000 |

120000 140000 |

300000 70000 |

1020000 -410000 |

|

الهامش على الكلفة الخاص تكاليف ثابتة مشتركة |

400000 |

-20000 |

230000 |

+610000 -580000 |

|

النتيجة |

|

+30000 |

||

الآن يمكن للمسيرين النظر في نقطة الضعف الحقيقية وهي في إنتاج المنتج ب بحيث أن الأرباح المتأصلة عن هذا المنتج قادرة على تغطية مجموع تكاليفه المتغيرة ، لكنها غير قابلة لتغطية التكاليف الثابتة الخاصة بإنتاج هذا المنتج .

فرق المخزون

تختلف النتيجة المتحصل عليها وفق منهج طريقة الأقسام المتجانسة – التكفة الكلية - عن النتيجة المتحصل عليها وفق منهج التكلفة الجزئية ، وهذا الإختلاف ناجم بالأساس عن الإختلاف في تقييم المخزون فيما بين الطريقتين ، بحيث لا يؤخذ في طريقة التكاليف الجزئية بالتكاليف الثابتة (في حالة التكلفة المتغيرة)ـ أو الغير مباشرة (في حالة التكلفة المباشرة)ـ المتضمنة في المخزون الأولي، بينما تحمل كافة التكاليف الثابتة أو الغير مباشرة المتعلقة بالدورة على الإنتاج المباع ، ولا يحمل أي منها على المخزون النهائي .

مثال :

تنتج مؤسسة منتجين أ و ب بحيث توفرت لدينا المعلومات التالية عن الدورة المحاسبية .

|

|

ا |

ب |

|

تكلفة الإنتاج الدورة منها الثابت. |

320 100 |

100 55 |

|

الوحدات المنتجة . |

400 |

300 |

|

تكلفة الوحدة |

0.55 |

0.15 |

|

المخزون في بداية جانفي |

||

|

المنتجات |

ا |

ب |

|

عدد الوحدات |

50 |

40 |

|

تكلفة الوحدة الإجمالية منها تكلفة متغيرة

|

220 150 |

90 50 |

التوزيع

|

|

ا |

ب |

|

تكاليف التوزيع منها ثابت |

45 00 |

40 00 |

حجم المبيعات

|

|

ا |

ب |

|

حجم المبيعات |

300 |

300 |

|

سعر البيع |

5 |

3 |

ملاحظة : تستعمل المؤسسة طريقة FIFO في تقييم المخزون

الحل : - نأخذ المنتج أ فقط بحيث يتبع المنتج ب نفس طريقة الحل

|

التكاليف الكلية |

التكاليف المتغيرة |

العناصر |

||

|

1500 |

30×5 |

1500 |

5×300 |

رقم الأعمال |

|

200 220 45

|

0.8×250 4.4×50 |

137.5- 150- 45- 100- 70- +37.5 |

0.55×250 3×50

|

تكلفة المنتج المباع

تكلفة التوزيع تكاليف ثابتة فرق المخزون الاولي فرق المخزون النهائي |

|

1035 |

|

1035 |

|

النتيجة |

فرق المخزون هو بأصله راجع الى التكلفة الثابتة المتضمنة في المخزون النهائي والمخزون الأولي بحيث تتم إضافة فرق االمخزون لنهائي الى طريقة التكلفة المتغيرة لمعادلة النتيجة مع طريقة التكلفة الكلية بينما يحدث العكس مع التكلفة الثابتة المتضمنة في المخزون الأولي. .

التكلفة الثابتة المتضمنة في المخزون النهائي = 37.5

التكاليف الثابتة المتضمنة في المخزون الأولي = 70