التحميل العقلاني هو أسلوب لتحميل النفقات الثابتة بطريقة عقلانية (بغض النظر عن الواقعية)، وذلك عبر الأخذ بعين الإعتبار لتغير مستوى الفعالية والذي يقاس بنسبة النشاط الفعلي الى النشاط العادي .

النشاط الحقيقي RA: هو عبارة عن حجم النشاط الفعلي المحصل من قبل المؤسسة

النشاط العادي NA: من أجل كل مركز مسؤولية وفي حدود الطاقة المعطاة ، يتم تحديد مستوى النشاط الذيستحصله المؤسسة في ظل توفر الشروط الملائمة والعادية ، وهو المستوى الذي يدعى بالنشاط العادي والذي يؤخذ به كمرجعية في التحليل.

معامل التحميل العقلاني IR : معامل التحميل العقلاني عبارة عن ناتج نسبة النشاط الحقيقي إلى النشاط العادي

معامل التحميل العقلاني = النشاط الفعلي / النشاط العادي

IR = RA / NA

هناك ثلاث حالات :

1. معامل التحميل العقلاني > 1 النشاط الفعلي أكبر من النشاط العادي : هناك ربح فعالية

2. معامل التحميل العقلاني < 1 النشاط الفعلي أقل من النشاط العادي : هناك خسارة نقص الفعالية

3. معامل التحميل = 1 النشاط الفعلي مساوي إلى النشاط العادي : حجم النشاط الأمثل

بعد احتساب معامل التحميل العقلاني يتم استعماله لاحتساب نصيب التكاليف الثابتة القابل للتحميل وهو ما يدعى بالتكاليف الثابتة المحملة ويحتسب وفق العلاقة التالية:

الأعباء الثابتة المحملة = الأعباء الثابتة الإجمالية × معامل التحميل

مزايا طريقة التحميل العقلاني :

ü تعتبر هذه الطريقة افضل طريقة لحساب سعر تكلفة المنتجات المباعة بالنسبة للمؤسسات التي تنشط في مجال الصناعات الموسمية

ü تساعد هذه الطريقة في توجيه نظر الإدارة إلى الطاقة الغير مستغلة وتكلفتها واتخاذ الإجراءات المناسبة

ü تتماشى هذه الطريقة مع التكاليف المتغيرة من أن الإنتاج يحمل بالتكاليف الخاصة به والتي لا تتأثر بحجمه وبالتالي تضمن أفضل تقييم لتكلفة الإنتاج المباع والمخزون .

ü تساهم هذه الطريقة في تقييم أداء المسيرين بطريقة عادلة ومنصفة ، وذلك بخضوع التكاليف الثابتة لحجم النشاط الذي يتحكم فيه المسير .

السلبيات :

ü من الصعب قياس مستوى النشاط العادي للمؤسسة

ü يؤدي استخدام هذه الطريقة إلى عدم نقل الجزء الغير محمل من التكاليف الثابتة عند تحديد أسعار المنتجات .

ü الإنعكاسات السلبية على دقة تحميل التكلفة وبالتالي تحديد الأسعار في حالة عدم التحديد الدقيق لمستوى النشاط العادي

ü عدم حل مشكل توزيع الأعباء الغير مباشرة المتعلقة بالأسس التي تعتمد عليها في التوزيع ، بالإضافة إلى صعوبة التميير بين التكاليف الثابتة والمتغيرة

مثال :

تنتج احدى المؤسسات منتج وحيد أ وتبيعه بسعر 20 وحدة نقدية، بالنسبة للنشاط الانتاجي العادي فقد قدر ب 800 وحدة منتجة.

|

|

الفترة 1 |

الفترة 2 |

الفترة 3 |

|

الكميات المنتجة |

800 |

700 |

900 |

|

التكلفة المتغيرة

|

1600 2400 |

1400 2100 |

1800 2700 |

|

التكاليف البنوية – ثابتة- |

8000 |

8000 |

8000 |

الحل:

|

العنصر |

الفترة 1 |

الفترة 2 |

الفترة 3 |

||||||

|

النشاط الحقيقي |

800 |

700 |

900 |

||||||

|

النشاط العادي |

800 |

||||||||

|

معامل التحميل |

1 |

0.875 |

1.125 |

||||||

|

العناصر |

ت الحقيقية |

ت محملة |

ف التحميل |

ت الحقيقية |

ت محملة |

ف التحميل |

ت الحقيقية |

ت محملة |

ف التحميل |

|

التكاليف المتغيرة |

4000 |

4000 |

00 |

3500 |

3500 |

00 |

4500 |

4500 |

00 |

|

التكاليف الثابتة |

8000 |

8000 |

00 |

8000 |

7000 |

1000 |

8000 |

9000 |

-1000 |

|

التكاليف الكلية |

12000 |

12000 |

00 |

11500 |

10500 |

1000 |

12500 |

13500 |

-1000 |

|

التكلفة الوحدوية |

15 |

15 |

|

16.43 |

15 |

13.88 |

15 |

||

|

سعر بيع الوحدة |

20 |

20 |

20 |

||||||

|

النتيجة |

4000 |

4000 |

00 |

2500 |

3500 |

1000 |

5500 |

4500 |

-1000 |

نلاحظ في الجدول أعلاه أن هناك اختلاف في النتائج االمحصل عليها وفق الطريقة الكلية وطريقة التحميل العقلاني؛ هذه الفروقات هي في أصلها ترجع الى فارق تحميل التكاليف الثابتة ؛ بحيث يمكن تعديل النتيجة المحصل عليها وفق طريقة التحميل العقلاني لتساوي النتيجة الحقيقية وذلك بعد اضافة او انقاصفارق التحميل حسب الحالة .

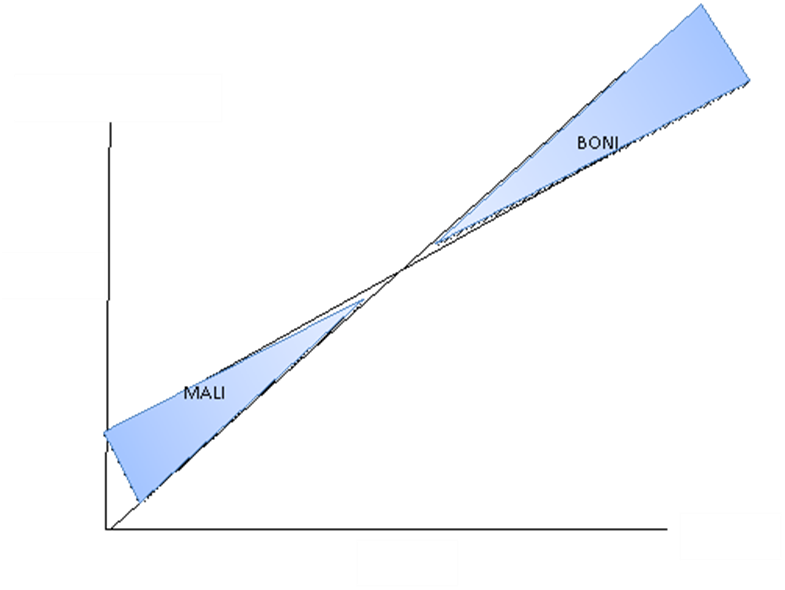

يمكن التعبيرعن الجدول السابق من خلال المنحنى أدناه والذي يفسر بوضوح مستويات الفعالية فيما بين الزيادة والنقصان تبعا لمعطيات النشاط بالرجوع الى معادلات التكلفة؛ بحيث يظهر جليا أن طريقة التحميل العقلاني قد حولت صيغ التكلفة المتعارف عليها كالآتي:

صيغة التكلفة من الجدولTC = 5 Q + 8000

IR

صيغة التكلفة بعد تطبيق معامل التحميل العقلاني:15QTC =

يظهر لنا المنحنى البياني أدناه الحالات الثلاث التي تم عرضها سابقا، ففي الفترة الأولى نلاحظ أن مستوى النشاط الحقيقي مساوي لمستوى النشاط العادي وبالتالي معامل التحميل العقلاني كان مساوي الى الواحد وفارق التحميل مساوي الى صفر والنتيجتين متساويتين ؛ في هذه الحالة المؤسسة حققت مستوى النشاط الأمثل لاستغلال التكاليف الثابتة ؛ في الحالة الثانية معامل التحميل العقلاني كان أقل من الواحد ذلك أن مستوى النشاط الحقيقي أقل من النشاط العادي وبالتالي التكاليف الثابتة المحملة كانت أقل وهو ما أدى الى فارق النتيجة الايجابي فيما بين النتيجة الحقيقية والنتيجة وفق طريقة التحميل العقلاني ؛ العكس حدث في الفترة الثالثة أين كان معامل التحميل العقلاني أكبر من الواحد وهو ما جعل النتيجة وفق طريقة التحميل العقلاني تكون أقل من النتيجة الحقيقية وهو ما نجم عنه الفارق السليبي.

الفارق الايجابي والسلبي في النتائج يقرأ بطريقة عكسية على مستوى تقييم الأداء لأن الانتقال كان من نتيجة التحميل العقلاني الى النتيجة الحقيقية؛ وهو ما يمكن تفسيره كالآتي :

في الفترة الثانية كان من المفروض للمؤسسة أن تحقق نتيجة مقدارها 3500 وحدة نقدية لكنها حققت نتائج حقيقية بمقدار 2500 وحدة نقدية وذلك الى راجع الى سوء استغلال الطاقة الموازية لمستوى التكاليف الثابتة وهو ما يفسر على أنه نقص فعالية ؛ في الفترة الثالثة المؤسسة حققت نتيجة بمقدار 5500 وحدة نقدية في حين أن معطيات النشاط الموازي للتكاليف الثابتة كانت تؤدي الى نتيجة مقدارها 4500 وحدة نقدية وبالتالي هنا المؤسسة حققت زيادة على مستوى الفعالية.