1- تعريف عتبة المردودية – نقطة التعادل -

تعرف العتبة على أنها النقطة التي تتساوى فيها مجموع التكاليف(TC)مع مجموع الإيرادات المتأتية من المبيعات(Sales Revenue )؛ أو ما يعبر عنه كذلك بمجموع االايرادات (Total Revenue)بعبارة أخرى هي النقطة التي تنعدم فيها النتيجة، فالمؤسسة عند هذه النقطة لم تبدأ بعد في مرحلة تحقيق الأرباح وفي نفس الوقت هي قد تمكنت من تغطية كافة تكاليفها بوصولها لهذا المستوى من الإيرادات.

2- فرضيات تحليل التعادل

تحليل العتبة يقوم على عدة فرضيات أهمها :

ü هناك علاقة خطية فيما بين حجم النشاط والمعبر عنه بالمبيعات والتكاليف المتغيرة. هذه العلاقة الخطية تفسر على مستوى ثبات التكلفة الوحدوية المتغيرة في الأجل القصير ؛

ü هناك علاقة خطية فيما بين حجم النشاط والمعبر عنه بالمبيعات ورقم الأعمال. هذه العلاقة تفسر على مستوى ثبات سعر البيع الوحدوي في الأجل القصير؛

ü ثبات التكلفة الثابتة على المستوى الكلي في الأجل القصير وفي حدود الطاقة المعطاة؛

ü عدم وجود مخزون أولي ونهائي – حجم الانتاج يساوي الى حجم المبيعات - ؛

ü التحليل في الأجل القصير وفي حدود الطاقة المعطاة.

3- قانون نقطة التعادل والتمثيل البياني لها

حسب التعريف أعلاه تحقيق العتبة رياضيا يكون وفق الصيغة التالية:

BEP :Total Revenue= Total Costs

BEP :R–TC=0

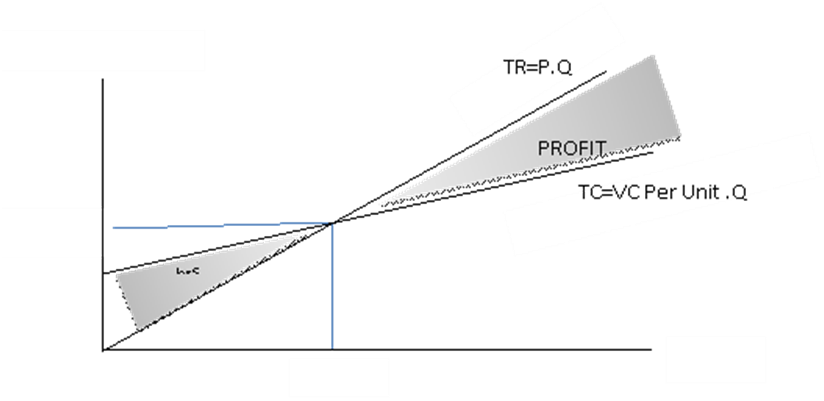

التمثيل البياني لمجموع الايرادات من المبيعات والتكلفة الكلفة الكلية يكون بدلاله حجم النشاط x والمعبر عنه في هذه الحالة بالكميات المنتجة والمباعةQ

الشكل رقم 1 يعبر عن نقطة التعادل بيانيا بالكمية والقيمة

نعلم أن مجموع التكاليف هو عبارة عن التكاليف الثابتة والمتغيرة وعليه فإن نقطة التعادل تتحقق بتحقق العلاقة التالية:

BEP :R-VC-FC=0

يمكن التعبير عن العتبة بدلالة الكمية(Q*)وهي الكمية التي تعدم النتيجة وفق الصيغة التالية:

BEP P.Q) – (VCPer Unit.Q) – FC = 0

BEP : (P- VC Per Unit).Q – FC = 0Q= FC/(P- VC Per Unit)

سعر الوحدة منقوص منه التكلفة المتغير للوحدة يعبر محاسبيا عن الهامش الوحدوي للتكلفة المتغيرة أو ما يسمى كذلك بهامش المساهمة الوحدوي(CM Per Unit) وعليه تصبح علاقة العتبة بالكمية على النحو التالي:

Q*= FC/ CM Per Unit

أي أن نقطة التعادل بالكمية يمكن استخراجها عبر حاصل قسمة مجموع التكاليف الثابتة على هامش المساهمة الوحدي (الهامش على الكلفة المتغيرة الوحدوي )

العتبة بالكمية = التكلفة الثابتة / الهامش على الكلفة المتغيرة الوحدوي

طبقا لفرضية ثبات السعر الوحدوي في نظرية التعادل فإن العتبة بالقيمة هي حاصل ضرب العتبة بالكمية في السعر الوحدوي

BEP = P. Q*BEP = P.( FC/ CM Per Unit)

اذن العتبة يمكن حسابها بالقيمة عبر حاصل ضرب السعر الوحدوي في التكلفة الثابتة الكل مقسم الى هامش على الكلفة المتغيرة الوحدوية

العتبة بالقيمة = التكلفة الثابتة × السعر الوحدوي / الهامش على الكلفة المتغيرة الوحدوي

4- الربح المستهدفTarget Profit : والكمية المستهدفة Target Quantity

كما هو حال في قانون العتبة أين تكون النتيجة منعدمة فإنه يمكن احتساب الكمية الكفيلة(TQ)بتحقيق ربح معين مخطط له في المستقبل ؛ كما يمكن احتساب الربح الممكن(TP)بعد تحديد الكمية المستهدفة. وذلك باستخدام العلاقة التالية:

R-VC-FC=TP

(P.TQ) – (VCPerUnit .TQ) – FC = TP

(P- VC Per Unit) .TQ – FC = TP

TQ= FC+TP/(P-VCPer Unit )

TQ= FC+TP/CMPer Unit

الربح المستهدف = (الهامش على الكلفة المتغير الوحدوي × الكمية المستهدفة) – التكلفة الثابتة

الكمية المستهدفة لتحقيق ربح معين = (التكلفة الثابتة + الربح المستهدف)/ الهامش على الكلفة المتغيرة الوحدوي.

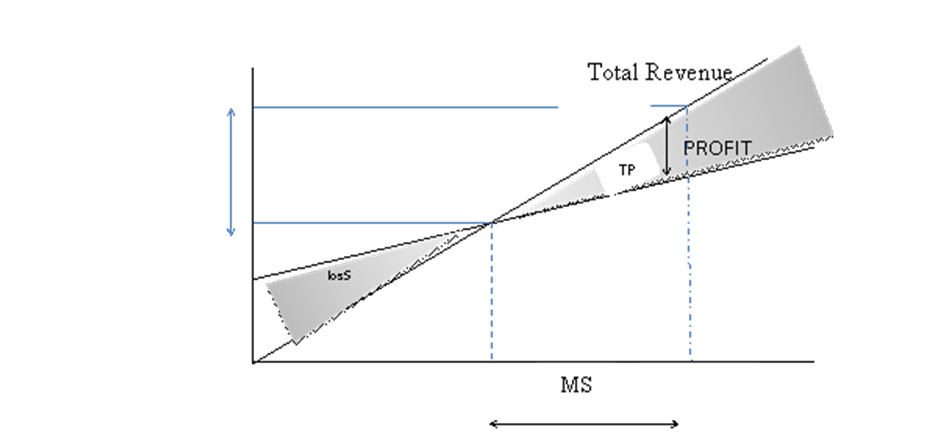

5- هامش الأمان(MS)

يعرف هامش الأمان على أنه الفرق فيما بين الايرادات لمحققة أو المستهدفة(حسب الحالة ) ورقم أعمال نقطة التعادل ؛ كما يمكن التعبير عنه بالكمية وذلك بالفرق فيما بين كمية المبيعات المحققة Q أو المستهدفةTQ

كما يظهره الشكل رقم 2 فإنه كلما كان هامش الأمان أكبر كلما زاد بعد المؤسسة عن منطقة الخطر، والعكس..

من التعريف أعلاه لهامش الأماننجده يحسب وفق العلاقة التالية(سنأخذ رقم الأعمال المحقق والكمية المحققة ):

MS = R-BEP

هامش الأمان = رقم الأعمال المحقق أو المخطط – نقطة التعادل

MS= P.Q-(FC/ CMPer Unit : P ) MS= ((CMPer Unit: P).(P.Q) –FC) /(CMPerUnit : P)

MS= (CMPer Unit.Q)–FC /(CMPerUnit : P) MS= Net Profit /(CMPer Unit : P)

وتبقى الصيغة صحيحة عند الانتقال من التحليل الوحدوي الى الكلي وذلك على النحو التالي :

MS= Net Profit /(CM : TR)

هامش الأمان = الربح الصافي / نسبة الهامش على التكلفة المتغيرة الوحدوي

6- نقطة التعادل زمنياBEPT

يمكن قياس هامش الأمان بالزمن، العتبة زمنيا تعبر عن المدة الزمنية الكفيلة بتغطية التكاليف والدخول في مرحلة تحقيق الأرباح ؛ هذه المدة قد يعبر عنها بالشهور أو الأيام او الاسابيع حسب الحالة .

لاحتساب العتبة زمنيا نقوم باحتساب القسط الشهري من رقم الأعمال قد يكون القسط اليومي أو الأسبوعي أو الشهري أو السداسي أو أي مدة زمنية مراد دراستها حسب قاعدة الزمن المأخوذ بها في التحليل ولنرمز لها بالرمز T ، ثم بعد ذلك نقوم بتجزئة العتبة حسب عدد الأقساط المتحصل عليها والحاصل سيكون المدة الزمنية الكفيلة ببلوغ العتبة. وهو ما يعبر عنه بالصيغة التالية :

BEPT =BEP / (R : T)

وعليه يصبح قانون العتبة بالزمن وفق الصيغة التالية:

BEPT = (BEP . T) / R

في حالة ما اذ اردنا احتساب العتبة بالأشهر فإن قيمة الزمن تكون مساوية ل 12 (T=12) وفي حال احتساب العتبة بالأيام فإن القيمة تكون مساوية لعدد أيام السنة(T=360)وهكذا. طبعا في حال كون رقم الأعمال المحتسب يخص سنة كاملة