1- تعريف التكلفة :تعرف التكلفة بأنها تضحية بمجموعة من الموارد الاقتصادية النادرة القابلة للقياس المالي والنقدي من اجل تحقيق هدف معين.

من التعريف نستنتج أن لمفهوم التكلفة ثلاث أركان رئيسية وهي:1-تضحية، 2- قابلية القياس النقدي ، 3- تحقيق منفعة

ا/ تضحية: تعتبر التكلفة تضحية لما يترتب عليها من نقص لمخزون الثروة أو الإمكانيات المتاحة من أجل منفعة مستقبلية.

ب/ معبر عنها نقدا : للاعتراف بالتكلفة يجب ان يعبر عليها نقدا.

ج/ تحقيق منفعة: تعتبر المنفعة الأساس في تحديد ماهية التكلفة، إذ أن أي تضحية نقدية لا تعتبر تكلفة إذ لم تتحقق من ورائها المنفعة.سواء أكانت منفعة اقتصادية، اجتماعية، سياسية او غيرها.

2- وحدة قياس التكلفة:

وحدة قياس التكلفة قد يكون معبر عنها بالتكلفة الوحدوية أو بالمركز الذي تم عبره تجميع هذه التكاليف أو بموضوعها:

ا - التكلفة الوحدوية(Cost Units): تعبر التكلفة الوحدوية عن ما تم استهلاكه عبر كل وحدة من المنتجات او الخدمات وهي تقاس بنسبة مجموع التكلفة الى حجم المخرجات المحصل جراء تفعيل هذه التكاليف؛ التعبير عن تكلفة الوحدة يختلف باختلاف القطاعات، اذ أن تكلفة الوحدة قد تكون عبارة عن أي شيء قابل للقياس ومفيد لعملية الرقابة؛ في مجال الخدمات مثلا قد تعبر تكلفة الوحدة عن تكلفة الساعة، في مجال الكهرباء الطاقة المستهلكة لكل ساعة، في مجال الصناعات لكل وحدة منتجة وهكذا.

ب - مركز التكلفة(Cost Centers): قد يكون مركز تجميع التكلفة عبارة مركز للإنتاج او الخدمة ، أو وظيفة ، أو نشاط ، او مجموعة من الأدوات الانتاجية التي تهتم بتجميع معين من التكلفة كخطوط الانتاج مثلا ،وبصفة عامة فإن مركز التكلفة يعبر عن جيوب تجمع التكلفة في المؤسسة ، مثلا ، في حالة الاقسام المتجانسة يتم احتساب التكاليف التي تجمعت عبر المراكز ثم يتم تحميلها الى الوحدات المنتجة التي مرت عبر هذه المراكز.

ج - موضوع التكلفة (Cost Objects ): موضوع التكلفة هو مصطلح أشمل من مركز التكلفة ، وهو يعبر عن أي شيء يمكن ان يُعرف بالتكلفة او تُحمَل عليه التكلفة، كمنتج، كخدمة، كمركز، كنشاط ، كعميل ، كقناة توزيع ... الخ فهي جميعها امور مرشحة لان تكون كموضوع نقاش وقياس نظرا لما استهلكته من تكلفة. وهي قد تكون خارج المؤسسة او داخلها.

3- أقسام التكلفة :

تقسم التكلفة حسب الطبيعة او حسب نوع العلاقة او حسب السلوك

ا - حسب الطبيعة: تقسم التكلفة حسب طبيعتها الى ثلاث أقسام فرعية رئيسية : مادة أولية؛ يد عاملة؛ مصاريف أخرى.

أولا؛ تكلفة المادة الاولية: تعبر عن تكلفة شراء أو اقتناء المادة الأولية بما فيها عملية نقل واستقبال هذه المادة وتكاليف مناولتها.

ثانيا؛ تكلفة اليد العاملة: وهي تلك التكاليف المعبر عنها في الاجور ومستحقات العمال نظير القيمة المضافة التي يقدمها المورد البشري.

ثالثا؛ المصاريف والنفقات: وهي كل المصاريف الأخرى خارج العنصرين السابقين وهي بعمومها تعرف على انها تكاليف خارجية كالإيجار، الكهرباء، الغاز، الهاتف والبريد وما شابهها من خدمات خارجية.

ب- حسب العلاقة مع موضوع التكلفة :تصنيف التكاليف حسب علاقتها بموضوعها الى تكاليف مباشرة وتكاليف غير مباشرة؛

أولا؛ التكاليف المباشرة : هي تلك التكاليف التي يمكن وبسهولةتحديد علاقة المسبب بالأثر أثنا تخصيصها على الموضوع الذي تٌحمل عليه كالمنتج أو الخدمة ، وبالتالي هي تمتاز بسهولة التخصيص ودقة التحميلو مثالها المواد الأولية التي تستعمل مباشرة في بناء المنتج او الخدمة وكذا الأجور المدفوعة للعمال على الات التجميع، وعمال التركيب والانهاء ... الخ

ثانيا؛ التكاليف الغير مباشرة : وهي تلك التكاليف التي لا تظهر علاقتها المباشرة بالموضوع الذي تحمل عليه كالمنتج أو الخدمة الا ان اثرها على القيمة كبير ولا يمكن الاستغناء عنها ، وهي في الغالب تظهر عبر المراكز الداعمة والثانوية.

من المهم التنبيه الى انه بعض التكاليف قد تصنف على أنها تكلفة غير مباشرة لكنها قد تلعب دور التكاليف المباشرة احيانا اخرى وفي ظل ظروف اخرى؛ فالأمر في الأخير نسبي وليس مطلق.

تظهر الصعوبة في ادارة التكاليف الغير مباشرة على وجهين:

الوجه الاول :صعوبة تحديد مقدار مساهمتها (محاسبيا)في انتاج المنتج او الخدمة النهائية؛

الوجه الثاني : يظهر في حالة المؤسسات التي تنوع من منتجاتها، فالتكاليف الغير مباشرة تتشارك عبر العديد من المراكز والوحدات وبالتالي يصعب تحميلها بدقة على المنتج او الخدمة النهائية، أما في حالة المنتجات التي تنتج منتج وحيد فان تعريف التكلفة الغير مباشرة يبقى تعريف اصطلاحي وليس محاسبي، أي ان التكلفة على الرغم من كونها غير مباشرة الا انها في الاخير تحمل محاسبيا سواء بمجموعها أو عبر الوظائف بسهولة.

ج - تقسيم التكاليف حسب سلوكها: تقسم التكلفة حسب سلوكها الى تكاليف ثابتة وتكاليف متغيرة

أولا؛ التكلفة الثابتة : هي ذلك النوع من التكاليف الذي لا يخضع لتغير حجم النشاط وذلك في حدود الطاقة المعطاة وخلال الفترة الزمنية المغطاة(في الأجل القصير) ومثالها: الاهتلاك الخطي، الايجار، الأجور الثابتة.

ثانيا؛ التكاليف المتغيرة:يميل هذا النوع من التكلفة الى التغير تبعا لتغير حجم مخرجات النشاط سواء أكان مبيعات او انتاج أو غيره وفق علاقة طردية فتزيد بزيادته وتنقص بنقصانه، مثال هذه التكاليف المواد الأولية والتي ترتبط ارتباط مباشر بحجم المخرجات المتأتية من هذه المواد، كلما زاد حجم الانتاج كلما زادت المتطلبات من المواد الأولية، مثال آخر مصاريف الطاقة المباشرة والتي ترتبط هي الاخرى ارتباط مباشرة بساعات تشغيل الآلات والوحدات المنتجة، ضف الى ذلك الجزء المتغير من الأجور المتعلقة باليد العاملة والتي تتعلق مردوديتها بحجم المبيعات أو رقم الأعمال المحقق أو حجم الانتاج..... ؛

4- دوال التكلفة :

لكي تسهل عملية الرقابة على التكلفة يتم التعبير عنها رياضيا وفق صيغ محددة تبعا لسولكها وعلاقتها بحجم النشاط ، مع التنبيه الى أن هذه الصيغ لا تنطبق على واقع التكلفة مائة في المائة لصعوبة تحقق العلاقة الخطية على أرض الواقع ، الا انها قريبة من الواقع بالدرجة التي تسمح بالمحاكاة الرياضية لسلوكها بما يساعد في عملية اتخاذ القرار.

ا- التكلفة الثابتة : يعبر المنحنى رقم 01عن سلوك التكلفة الثابتة (FC)وذلك بدلالةمستوى حجم النشاط level of activity والمعبر عنه ب X، بحيث يظهر منحنى سلوك التكلفة أن التكاليف الثابتة لا تتأثر بالتغيرات الحاصلة على مستوى الكميات في الأجل القصير وفي حدود الطاقة المعطاة وتضل قيمتهاثابتة والمعبر عنها ب(b).

الصيغة الرياضية: FC=b

ب- التكلفة المتغيرة : يعبر المنحنى رقم 02 عن سلوك التكلفة المتغيرة (VC)وذلك بدلالة مستوى النشاط(X)، بحيث يظهر المنحنى أن التكلفة المتغيرة كمتغير تابع تتبع قيمة المتغير المستقل وهو حجم النشاط وذلك وفق معامل ثابت والمعبر عنه ب (a) ، محاسبيا قيمة هذا المعامل تعبر عن التكلفة المتغيرة للوحدة.

الصيغة الرياضية : xVC=a

ج- التكلفة الإجمالية : بالجمع فيما بين التكلفة المتغيرة والثابتة نحصل على الصيغة الموضحة في المنحنى رقم 3 ، والذي يعبر عن الصيغة الرياضية للتكلفة الإجمالية(TC) وذلك بدلالة X والتي تعبر عن حجم النشاط .

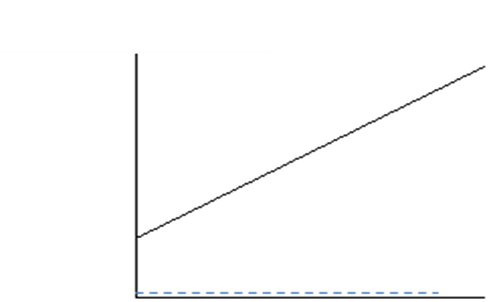

منحنى الكاليف الثابتة منحنى التكاليف المتغيرة

منحنى التكاليف الكلية TC= ax +b

مثال

لتكن لديك البيانات التالية المتعلقة بمجموع التكاليف المسجلة على مستوى إحدى المؤسسات الصناعية ,

|

الأشهر |

التكلفة |

مستوى النشاط |

|

جانفي |

36600 |

1800 |

|

فيفري |

41150 |

2450 |

|

مارس |

38700 |

2100 |

|

أفريل |

38000 |

2000 |

|

ماي |

36250 |

1750 |

|

جوان |

37650 |

1950 |

المطلوب : تشكيل معادلة التكلفة الكلية :

الحل :

بما أن سلوك التكلفة يخضع للتغير الحاصل على مستوى النشاط والذي بدوره يخضع للتغير في الزمن، فإنه وفي هذه الحالة يمكن الاستعانة بتقنيات تحليل السلاسل الزمنية لفضل التكاليف الثابتة عن المتغيرة وفهم سلوك التكلفة؛ في المثال أعلاه يمكن استخدام طريقتين من طرق تحليل السلاسل الزمنية لفصل التكلفة الثابتة عن المتغيرة واشتقاق معادلة التكلفة؛ طريقة الحد الأعلى والأدنى ، او طريقة المربعات الصغرى

1 – طريقة الحد الأعلى والأدنى The High-Low Method

يتم اختيار اقصى قيمة وادناها لمستوى النشاط بهدف استخراج التكلفة المتغيرة الوحدوية

|

الشهر |

مستوى النشاط- X- |

التكلفة– وحدة نقدية - |

|

فيفري |

2450 |

41150 |

|

ماي |

1750 |

36250 |

|

الفرق |

700 |

4900 |

يتم احتساب التكلفة الوحدوية المتغيرة والمعبر عنها بالمعامل (a) بحاصل قسمة فارق التكلفة على فارق النشاط فيما بين المستووين الأعلى والأدنى

a= 4900/700=7

التكلفة المتغيرة لشهر فيفري : 7×2450 = 17150

لحساب التكلفة الثابتة نأخذ أحد الشهرين وليكن شهر فيفري أين مجموع التكلفة مساوي الى 41150وحدة نقدية

وعليه التكلفة الثابتة =41150-17150 = 24000

TC=7X+24000معادلة التكلفة تكون من الشكل:

لتبسيط الحل السابق : لو اردنا التعبير عن التكاليف بالمعادلات سنحصل على :

TC1= aX 1+b

TC2= aX 2+b

عندما نطرح المعادلتين من بعض سنتحصل على :

TC1-TC2= (aX1+b1)- (aX2+b2 )

b2=b1 ; TC1-TC2=49000 ; X1-X2= 700

وعليه نجد أن :a = 7 ; b=24000

2- طريقة المربعات الصغرىLeast Squares Method

TC=aX+ bلدينا معادلة التكلفة الاجمالية من الصيغة :

كما هو معلوم يعبر (TC)عن مجموع التكاليف ، ولنرمز لها بالرمز Yوالتي تمثل المتغير التابع؛

المتغير المستقل في هذه الحالة هو حجم النشاط(X)؛

يُعبٌر عن متغير الزمن بالفترات الزمنية ويرمزلها بالرمز(N)؛

تمثل قيمة(a)التكلفة الوحدوية المتغيرة، بينما تمثل(b)مجموع التكاليف الثابتة؛

تحدد قيمة الثابتين(a)و (b)بطريقة المربعات الصغرى(Least Squares Method)، وذلك كما يلي:

/

تحسب القيم أعلاه وفق الجدول التالي:

|

|

|

Cost incurred (y) |

(x)Activity Level |

N |

|

658800 |

32400 |

36600 |

1800 |

1 |

|

1008175 |

60025 |

41150 |

2450 |

2 |

|

812700 |

44100 |

38700 |

2100 |

3 |

|

760000 |

40000 |

38000 |

2000 |

4 |

|

634375 |

30625 |

36250 |

1750 |

5 |

|

734175 |

38025 |

37650 |

1950 |

6 |

|

4608225 |

245175 |

228350 |

12050 |

∑ |

7a= a=(6×4608225)- (1205×22835)/( 6×245175) –(1205×1205)

b= 38058.33-7×2008.33b =24000

Y= 7x+24000 TC= 7X+24000 / X: Activity Level

ملاحظة : تطابق النتائج فيما بين الطريقتين مرده أن البيانات متجانسة. في حال عدم تجانس البيانات فإن النتائج ستختلف باختلاف الطريقتين؛ وتبقى طريقة المربعات الصغرى الأكثر مصداقية لأنها تأخذ بكافة المتغيرات المتاحة أما طريقة الحد الأعلى والأدنى فتأخذ بقيمتين فقط وليس من الضروري أن تكون النتائج المحصلة تعبر عن معادلة بقية القيم.