طريقة الأقسام المتجانسة :

تسمى كذلك بطريقة التكلفة الكلية وفي بعض المراجع بمراكز التحليل وهي أقدم الطرق وأكثرها استعمالا في المحاسبة على التكاليف وعلى الأرجح يكون الطالب قد تعرض لها عبر مساره الدراسي إلا أننا نُذكر بها هنا باعتبارها الأكثر شيوعا كما أن فهم مبادئها يسهل من فهم بقية طرق تحميل التكلفة .

يرتكز التحليل وفق هذه الطريقة على تحميل التكلفة على مراحل حسب الوظائف الأساسية : وظيفة الشراء، وظيفة الإنتاج ، وظيفة التوزيع . ووظيفة التخزين. . الشكل رقم 1

وجود هذه الوظائف من عدمها بالإضافة الى أهميتها يرتبط بنوع المؤسسة ومنهج التسيير المتبع ؛ المؤسسات التجارية مثلا لا تحتوي على الوظيفة الانتاجية وعوضا عن ذلك هي تركز أكثر على وظيفة التخزين والبيع؛ بعض الوحدات قد تكون عبارة عن فروع انتاجية فقط وبالتالي لا تجد فيها وظيفة الشراء والتخزين؛ المؤسسات التي تنتهج طريقة المخزون الصفري تكاد تُدغم وظيفة التخزين وعوض الاستثمار في المخازن هي تستثمر في التكنولوجيا وطرق الامداد الحديثة بما يمكنها من ربط عملياتها الانتاجية مباشرة بمورديها ومن ثم بالعملاء دون الحاجة الى تكاليف التخزين الباهضة .

الشكل رقم1 مراحل تحميل التكلفة وفق طريقة الأقسام المتجانسة

عبر هذه الوظائف يتم تجميع مختلف التكاليف بشقيها الثابت والمتغير المباشر والغير مباشر وذلك عبر مختلف المراكز المكونة للوظيفة ؛

1- وظيفة الشراء :عبر وظيفة الشراء يتم احتساب تكلفة التموينات من المواد الأولية والمشتريات من البضائع وذلك بعد احتساب ثمن الشراء والحاقه بمختلف التكاليف المباشرة والغير مباشرة التي تحملتها المؤسسة من غاية خروج هذه المشتريات من عند المورد الى غاية وصولها وتخزينها في المؤسسة

2- وظيفة الانتاج :عبر وظيفة الانتاج يتم احتساب مختلف التكاليف الانتاج عبر الورشات،وبما أن مخرجات وظيفة الشراء تمثل مدخلات وظيفة الإنتاج فإن تكلفة المواد الأولية المشترات و المستعملة تعتبر أول صنف من التكلفة الذي يجب المحاسبة عليه، تليه التكاليف المباشرة والغير مباشرة لتكلفة العملية الانتاجية التي حدثت في الورشة أو القسم ، مع ملاحظة أنه وفي حالة تعدد ورشات واقسام الانتاج فإنه يجب مراعاة التسلسل الزمني للعملية الانتاجية ذلك أن مخرجات ورشة هي مدخلات ورشة أخرى لذلك يجب حصر التكاليف بدقة عبر مختلف الورشات مع مراعات التسلسل المنطقي للعملية الانتاجية

3- تسيير المخزونات :طريقة تسيير المخزونات عبر وظيفة التخزين تلعب دورا محوريا في عملية تسعير التكلفة باعتبارها المحول الرئيسي من وظيفة الى وظيفة والمحطة الفاصلة اثناء عملية بناء القيمة وتحولها من صيغة الى أخرى. فنجد مثلا تسعير التكلفة يختلف فيما بين طريقة التكلفة الوسيطية المرجحة وطريقة الداخل أولا الخارج أولا FIFO أو طريقة الداخل آخرا الخارج أولا LIFO وغيرها من الطرق، فكل طريقة لها هدف معين وظروف خاصة أدت الى الأخذ بها سوءا كان ذلك داخل المؤسسة أو خارجها ك طبيعة السلعة القابلة للفساد من عدمه، ارتفاع الأسعار أو انخفاضها ، التضخم ...

الانتقال في احتساب التكلفة من مرحلة الى مرحلة لا يتم إلا بعد احتساب التكلفة الوحدوية وذلك للنظر في مجموع التكلفة التي تمر الى المرحلة اللاحقة والتكلفة التي تبقى في التخزين سواء تعلق الأمر بالمادة الأولية أو بالمنتجات . وهي القيم التي تختلف باختلاف طرق تسيير المخزون.

4- وظيفة التوزيع وحصر سعر التكلفة:احتساب النتيجة لا يكون الا بعد احتساب سعر التكلفة وهي التكلفة التي تُحمل على المبيعات من المنتجات والبضائع والخدمات وهو مايتم عبر حصر تكاليف وظيفة البيع والمعبر عنها بتكلفة التوزيع المباشرة والغير مباشرة و إضافتها الى تكاليف الإنتاج أو اشراء (حسب الحالة) للمنتجات المباعة.

تحميل التكاليف الغير مباشرة :

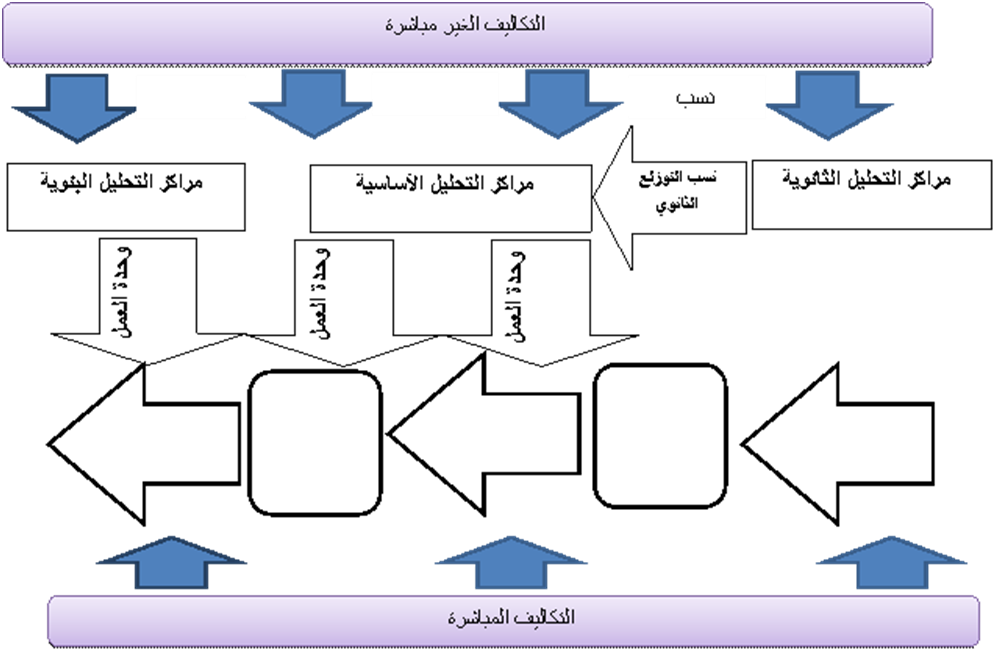

أثنا تحميل التكلفة الى الوظائفومنها الى المواد والمنتجات نجد أنالتكاليف المباشرة لا تطرح الاشكال أثناء التحميل لكن فيما يخص التكاليف الغير مباشرة فتستعين المؤسسة بجدول توزيع الأعباء الغير مباشرة لتحميل هذا النوع من التكلفة ؛ بحيث يتم أولا عبر هذا الجدول الفصل فيما بين الأقسام وذلك بتقسيمها الى قسمين : أقسام مساعدة ، وأقسام رئيسية . أحيانا يتم تضمين قسم ثالث وهو الأقسام البنيوية.

الأقسام المساعدة هي الأقسام التي لا يمر عبرها المنتج أو الخدمة لكن وجودها ضروري لبناء القيمة ولسيرورة المؤسسة ككل، هذه الأقسام تتحمل جزء كبير من التكاليف، وهي بالتعريف تكاليف غير مباشرة نظرا لطبيعة هذه الأقسام ؛ هذه التكاليف تُوزع كبداية على الأقسام الرئيسية وهي الأقسام التي تساهم مباشرة في عملية بناء القيمة، ولكن قبل هذه العملية قد يكون هناك نوع من التوزيع التبادلي فيما بين هذه الأقسام وهنا يجب أولا وقبل كل شيء حصر مجموع التكلفة التي تحملها القسم بعد عملية التبادل وذلك قبل توزيعها. .

بعد الحاق تكلفة الاقسام الثانوية الى الرئيسية يتم تجميع هذه التكاليف واحتساب تكلفة العمل الوحدوية وذلك لاستعمالها كجسر رابط لنقل تكلفة القسم الغير مباشرة الى تكلفة الوظيفة المراد احتسابها.

طبيعة وحدة العمل يجب أن تكون متجانسة وتشرح منطق استنزاف التكلفة في القسم الذي حدثت فيه؛ بطبيعة الحال لايمكن إيجاد وحدة عمل تفسر لنا منطلق استهلاك التكلفة الغير مباشرة التي حدثت في القسم بمختلف أنواعها ، لكن على الأقل يجب اختيار تلك الوحدة التي تُجانس أكبر قدر ممكن من هذه التكاليف الغير المباشرة داخل القسم؛

الشكل رقم 2 يوضح مختلف مراحل تحميل التكلفة وفق طريقة الأقسام المتجانسة