- التخطيط و نظام مراقبة التسيير

على الرغم من تعدد التعاريف لمصطلح التخطيط إلا أنها في مجملها لم تخرج عن السياق الأول للمفهوم الذي وضعه فايول ذلك أنها بطريقة أو بأخرى تُرجئْ هذا المصطلح إلى ثنائية التنبؤ والرقابة ؛ وفقا لهذا الإتجاه فقد عرفه البعض على أنه نمط للتفكير المستقبلي، بينما رآه البعض الآخر على أنه محاولة التحكم في المتغيرات التي يمكن أن تحدث في المستقبل وذلك بتعريفهم إيّاه على أنه" تصميم المستقبل المنشود مع بيان السبل الكفيلة بتحصيله"، أوبصيغة أخرى " بناء بعض المتغيرات المتحكم فيها في المحيط"بحيث يرى أصحاب هذا الإتجاه أن المؤسسة تستعين بعملياتالتخطيط من أجل التأثير على السوق ولممارسة الرقابة على كل ما يباع ويشترى.

من خلال النظر في التعاريف أعلاه وبالرجوع الى تعريف نظام مراقبة التسيير نجد أن نظام مراقبة التسيير يندمج مع نظام التخطيط وذلك من خلال مساهمته في:

ا – وضع التقديرات وذلك عبر المساهمة في بناء وتحديد مختلف الأهداف والنتائج المرغوبة مسبقا

ب- جمع المعلومات والبيانات ومعالجتها وهنا يظهر نظام مراقبة التسيير كنظام معلومات يعتمد على مجموعة متكاملة من الأدوات صممت خصيصا لهذا الغرض؛ وتكون عملية معالجة البيانات والمعلومات في جزء كبير منها مرتبطة بالتقديرات الموضوعة مسبقا والتي تعتبر بمثابة أهم مدخلات النظام وتساهم مخرجات هذه العملية في إعادة بناء وتصحيح مسار التقديرات المستقبلية؛

ج- ضمان التناسق فيما بين مختلف التقديرات والقرارات عبر مختلف أجزاء التنظيم وهنا يظهر دور نظام مراقبة التسيير في متابعة مختلف الأهداف المتباينة للتنظيم وذلك عبر مختلف وحداته وأقسامه ومراكزه ورصفها ضمن سياق الأهداف الاستراتيجية للمؤسسة .

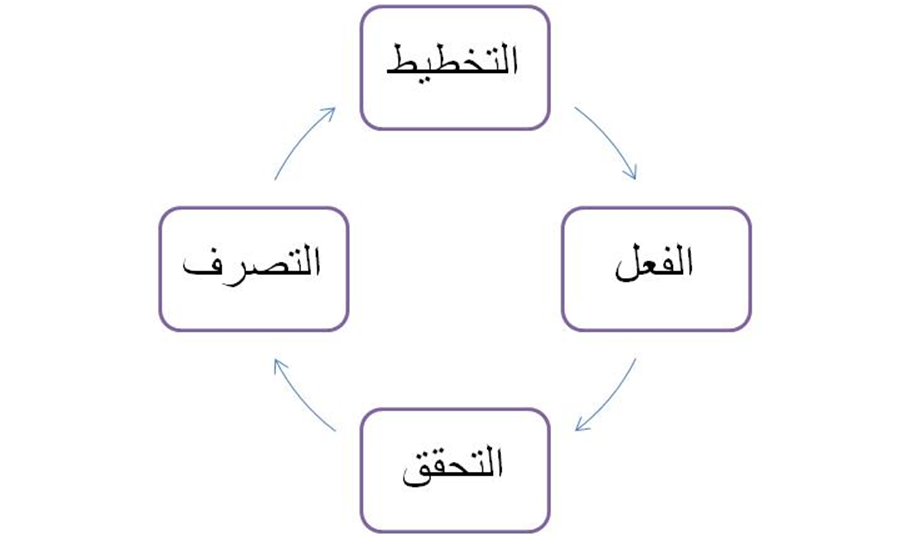

النقاط السابقة تشرح العلاقة المترابطة والوطيدة فيا بين نظام التخطيط ومراقبة التسيير إذ ينظر في هذه الحالة الى التخطيط كجزء لا يتجزأ من منظومة رقابة التسيير والعكس صحيح. فالهدف من نظام مراقبة التسيير هو تحسين عملية صنع القرار في المؤسسة وذلك عبر عمليات جمع واستعمال المعلومات مع العمل على ضمان تناسق التقديرات وعمليات اتخاذ القرار عبر مختلف أجزاء المؤسسة؛ وهو ما يتجسد عبر سياق عملياتي يتشكل من دورة متكاملة عبر أربع خطوات رئيسية تبدأ بمرحلة التخطيط وتنتهي إليه. الشكل رقم 1 أعلاه

عبر هذه الخطوات الأربع تتم عمليات : تثبيت الأهداف وبناء المخططات والموازنات ومن ثم مباشرتها والمتابعة وأخيرا تحليل النتائج بهدف اتخاذ الإجراءات التصحيحية. وعلى هذا الأساس نجد أن نظام الموازنة هي حلقة الوصل الأولى فيما بين نظامي التخطيط والرقابة في المؤسسة الشكل رقم 2

مما سبق نجد أن نظام مراقبة التسيير يتحرك وفق حلقة متكاملة تبدأ بالتوقعات ثم التنفيذ وبناء المقارنات عبر النظر في ما تحقق وماقارنته مع ماكان متوقع ثم الأخذ بالإجراءات التصحيحية والتي تهدف الى مطابقة الفعل للهدف أو العكس فأحيانا يتم اعادة النظر في الأهداف والمخططات طبقا لمعطيات واقع التسيير والذي تفسره عدة عوامل أهمها الامكانيات المتاحة ومتطلبات المنافسة في المحيط. الشكل رقم 3

2- نظام الموازنات التقديرية كحلقة وصل فيما بين التخطيط والرقابة

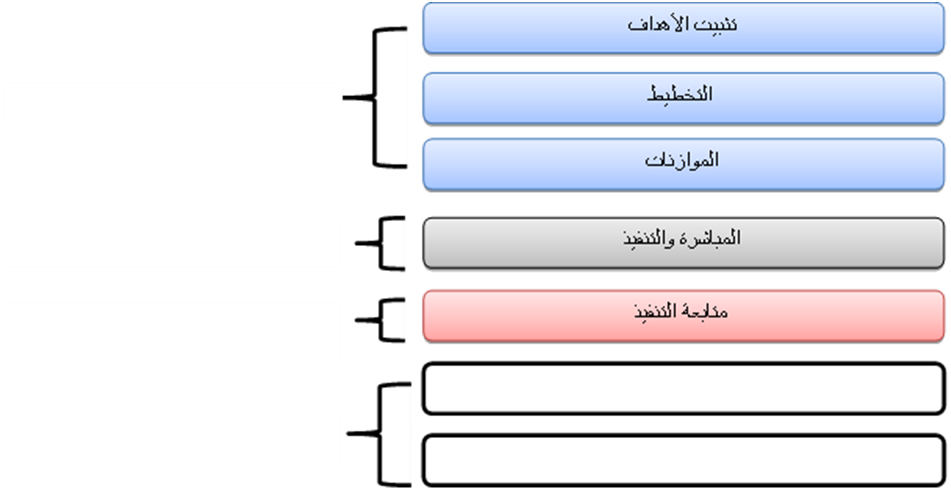

وفق حيز الزمن ، تمر عملية التخطيط في المؤسسة عبر ثلاث مراحل أساسية كما هو موضح في الشكل أدناه.

ا - التخطيط الاستراتيجي : تم الاشارة سابقا – عبرالمحاضرة الأولى – الى ماهية الرقابة الاستراتيجية والتي تنصهر ضمن مفهوم التخطيط الاستراتيجي أين تتم عملية صياغة الاستراتيجية عبر المفاضلة فيما بين أفضل الخيارات الاستراتيجية المتاحة وذلك بالاستعانة ببعض النماذج والأدوات المصممة خصيصا لهذا الغرض كتحليل swot ونموذج القوى الخمس لبورتر وتحليل النسيج الاستراتجيي وغيرها. بعد تحديد الخيار الاستراتجيي يتم ترجمتها الى خططط طويلة الأجل والتي تتضمن على الخطوط العريضة لانجاز الأهداف الاستراتيجية المسطرة، هذه المخططات في الأجل الطويل يتم تجزئتها الى مخططات في الأجل المتوسط الى الأجل القصير وفق ما يسمى بتخطيط الأعمال(Business Planning)

ب - من التخطيط الاستراتيجي الى تخطيط العمليات: بعد صياغة الإستراتيجية وتحديد الخيار الإستراتيجي يأتي دور عملية ترجمتها إلى الواقع العملي وذلك ببرمجة الإجراءات والأعمال الكفيلة بتحقيق هذه الإستراتيجية ، و تتجسد المرحلة الأولى لعملية الترجمة وفق ما يسمى بمخطط الأعمال والذي يعبر عن مجموع التقديرات التي تتراوح فيما بين المدى الطويل والمدى القصير ، عموما ثلاث سنوات ، حيث يهدف هذا الأخير إلى التقليل قدر الإمكان من عوامل عدم التأكد في المستقبل وذلك بالسماح بإجراءات أكثر تفصيلا للتأكد من التناسق فيما بين التوجهات الطويلة الأمد و شروط التنفيذ ، مشكلا بذلك الجسر الرابط ومحطة الهبوط الأولى التي تربط فيما بين الإستراتيجية ونظام الموازنات التقديرية

ج- من تخطيط العمليات الى نظام الموازنات التقديرية

بعد إعداد مخطط لأعمال والذي يعتبر المرحلة الأولى في الإنتقال من الواقع النظري إلى الواقع العملي التطبيقي تأتي عملية إعداد الموازنة التقديرية ، والتي تعتبر المرحلة الثانية والنهائية لعملية الإنتقال من الإستراتيجية إلى التنفيذ.

يتم إعداد الموازنات التقديرية إستنادا إلى مخططات أعمال سنوية على شكل برامج مشتقة من المخطط الإجمالي وفق الآلية المشار إليها سابقا بحيث تهدف هذه المخططات إلى شيئين أساسيين: ا- التأكيد أو إعادة إحكام التقديرات التي قد كانت ظهرت في مخطط الأعمال ؛ ب - التفصيل في الأنشطة التطورية .