1- ماهية الرقابة :

حسب التعريف الوارد في قاموس كامبريدج يشير مصطلح الرقابة إلى العملية التي تهدف الى: الضبط؛ الحد من، او التحكم في: الشيء، السلوك، أو الفعل الذي يقوم به الفرد؛ بحيث تقترن الرقابة بوجود القدرة أو الاستطاعة على اتخاذ القرار مع امتلاك قوة التأثير على الطريقة الخاصة التي تؤدى بها الأشياء أو يتصرف وفقها الأفراد..

في تعريف آخر في قاموس كامبريدج تعرف الرقابة على أنها القاعدة أو القانون الذي يرسم حدود الشيء؛ وبهذا نجد أن الرقابة هي بمثابة الاطار العام الذي تتحرك وفقه مصالح الأفراد والمؤسسات وتتوازن به الأهداف والغايات وفق المعايير الموضوعة سلفا وذلك عبر شتى مناحي الحياة الاجتماعية والسياسية والاقتصادية وغيرها.

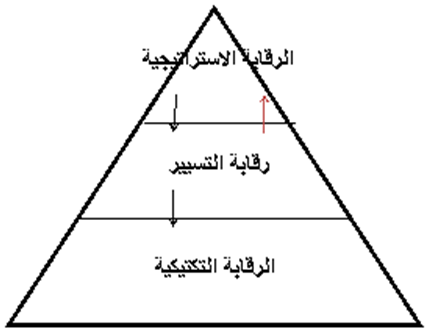

2- مستويات الرقابة في المؤسسة:

باختلاف الغاية المنشودة من عملية الرقابة تختلف أنواعها، كما تختلف مستوياتها، فهي تظهر في المستويات العليا والوسطى والدنيا ؛ على المستوى الأعلى تكتسي الرقابة الصبغة الاستراتيجية؛أما على المستوى الأوسط فهي تكتسي الصبغة العملياتية؛وأخيرا على مستوى خطوط التنفيذ هي تحمل الصبغة التكتيكية الشكل -1-.

2-1الرقابة الاستراتيجية:يقترن هذا النوع من الرقابة بمفهوم التخطيط الاستراتيجي أين يكون الهدف اختيار الاستراتيجيات الملائمة وبهذا فإن معلوماتهاتكون ذات صبغة تنبئية(تهتم بالتخطيط للمستقبل) ومفصلة على حسب الحاجة وهيفي أغلبها مستقاه من البيئة الخارجية.

تقعالرقابة الاستراتيجيةتحت اختصاص من هم في السلم الإداري الأعلى أين تتم عملية صياغة الإستراتيجيات والأهداف طويلة الأجل؛ ولمساعدتهم على اتخاذ هذه القرار الهامة يستند المدراء الى بعض النماذج والأدوات للمفاضلة فيما بين الاستراتيجيات واختيار أفضلها.

2-2- رقابة التسيير:

تمثل رقابة التسيير المستوى الثاني من الرقابة وهي تعتبر بمثابة حلقة الوصل فيما بين الاستراتيجية وعملية التنفيذ على أرض الواقع كونها تمثل الجسر الرابط فيما بين الإدارة العليا والوسطى وخطوط التنفيذبحيث يمتد النطاق الذي تأخذه الرقابة في مجال التسيير عبر خط الزمن من الماضي ثم في الحاضر الى المستقبلوهي بهذا تأخذ لنفسها موقعا مهما وفق حيز الزمان والمكان.

على خلاف الرقابة الاستراتيجية يتعامل مراقب التسيير مع معلومات ومعطيات أغلبها ذات صبغة تاريخية كما أنها تختلف عنها في كونها في معظمها ذات منشأ داخلي وليست خارجية وهي شاملة ومتنوعة ذات طابع كمي ونوعي؛ محاسبية؛ مالية؛ احصائية...وغيرها؛ بحيث يكون الهدف هو مكاملة مختلف هذه المعلومات والبيانات بهدف اتخاذ القرار.

2-3- الرقابة التكتيكية:

تمثل المستوى الأدنى من الرقابة ؛ المعلومات والبيانات المترتبة عن هذا النوع من الرقابة يتم استخدمها كمدخلات لنظام مراقبة التسيير .

التردد الزمني لهذا النوع من الرقابة تكون في الأجل القصير وأغلبها يحدث في الوقت الحقيقي(Real Time)أين تكون عمليات الرقابة آنية وتحدث بصفة روتينية وفق نماذج محددة لجمع البيانات ومعالجتها ككشف الحضور ، تقارير العملية الانتاجية ، تقارير عمال المبيعات....

3- ماهية رقابة التسيير

يعرف نظام رقابة التسييرعلى أنهذلك النظام الذي يتشكل من مجموع العمليات والأنظمة التي تسمح للمسؤولين بالتأكد من أن الخيارات الإستراتيجية والأنشطة و الأفعال المتضمنة لهذه الخيارات كانت وتكون وستبقى متناسقة".كما يعرف على أنه عبارة عن عمليات جمع واستعمال المعلومات بحيث يسهم في تجسيد وضمان تناسق التقديرات وأخذ القرارات في مختلف أجزاء المؤسسة إذ أن هدف النظام هو تحسين عملية صنع القرار في المؤسسة.

بعمله على تحسين عملية صنع القرار فإن نظام مراقبة التسيير سيجعل المؤسسة في الطريق الصحيح نحو تحقيق استراتيجيتها وذلك عبر مختلف الأنشطة والعمليات بحيث يعمل هذا النوع من الرقابة على مرافقة عملية رصف الأهداف الاستراتيجية ضمن الأهداف قصيرة الأجل و تحويلها الى نتائج الأداء المطلوب مع ضمان الكفاءة والفعالية وتناسق العمليات صعودا ونزولا ؛ ومن هذا المنطلق تعرف رقابة التسييرأيضا على أنها مجموع العمليات التي يتأكد من خلالها المدراء والمسيرين من أن الموارد والأدوات التي هي تحت تصرف المؤسسة يتم استغلالها بكل كفاءة وفعالية من أجل تحقيق الأهداف المنشودة.

هذا التعريف الاجرائي لنظام مراقبة التسيير يحدد عنصرين مهمين والذي يمكن اعتبارها بمثابة الاطار العام الذي يمكن الاستناد اليه للحكم على مدى نجاعة العمليات وهي ضمان عنصري الكفاءة والفعالية أثناء العمل على تحقيق الأهداف وفق الموارد المتاحة.

يظهر الشكل رقم 5كيف أن نظام مراقبة التسيير يعمل على تحقيق نتائج الأداء وفق الموازنة فيما بين الموارد والأهداف بحيث يركز على الكفاءة فيما يتعلق بالأول، أي الموارد، والفعالية فيما يتعلق بالثاني ، أي الأهداف.

.الشكل رقم 1 نظام مراقبة التسيير في المؤسسة

يقترن مفهوم الفعاليةبفعل ما هو صواب(Doing The Right Things). من منظور مراقبة التسيير تعرف على أنها تحقيق الأهداف المنشودة ؛ أين تكون الغاية هي التركز على المخرجات بغض النظر عن المدخلات.

تعرف الكفاءة على أنها مدى القدرة على فعل الأشياء بطريقة صحيحة(Doing Things Right). من منظور مراقبة التسيير هي القدرة على تحصيل النتائج بأقل ما يمكن من الموارد ؛ أي أنها تبحث عن أفضل علاقة ممكنة فيما بين المدخلات والمخرجات.

البحث عن الكفاءة والفعالية لا يكون الا عبر تحقيق أقصى قدر ممكن من الملائمة وهي مدى تواؤم الموارد المتاحة مع الأهداف المسطرة بحيث لا يجب في أي حال من الأحوال ان تتعدى الأهداف الامكانيات المتاحة خصوصا الموارد المالية منها . و هنا نجد أن عملية تحليل هيكل التكاليف ودراسة العلاقة فيما بين التكلفة والحجم والربح تأخذ لها حيز كبير في منظومة رقابة التسيير.

على ما سبق فإن المغزى من رقابة التسيير هو تسيير الموارد المتاحة من أجل تحقيق الأهداف المسطرة وذلك عبر فعل الأشياء الصحيحة وفق الطرق السليمة. وهنا يتداخل نظام مراقبة التسيير مع نظام التخطيط في المؤسسة.

4- أدوات وتقنيات مراقبة التسيير

تنوع المدخلات والمخرجات في نظام مراقبة التسيير يستدعي تنوع الأدوات المستخدمة؛ كأدوات محاسبة التكاليف والأدوات الإحصائية ونظام الموازنات ولوحات القيادة وأدوات التحليل المالي وغيرها.

بعض الأدوات المستعملة كنظام الموازنات التقديرية وبطاقة الأداء المتوازن تقترن مباشرة بمنظومة التخطيط وهي تعمل على ربط الأداء بالتخطيط والاستراتيجية وبالتالي هي تتعامل مع الأداء بصيغته الماضية والمستقبلية ، بالنسبة للموازنات فهي تتعامل بمؤشرات الأداء ذات الصيغة الكمية أما بطاقة الأداء المتوازن فهي تركز على مؤشرات الأداء النوعية . من جانبها الأدوات والتقنيات المحاسبة تهدف في معظمها الى الرفع من الكفاءةعبر فهم سيرورة نمط استهلاك الموارد في المؤسسة والتكلفة المترتبة عن ذلك بحيث يكون الهدف تحسين بنية التكاليف في المؤسسة وبالتالي فإن البيانات والمعلومات المتطلبة هنا هي بيانات محاسبية كمية بحتة يتم تشغيلها وفق أنظمة معينة كنظام الأقسام المتجانسة ونظام التكاليف على أساس الأنشطة أو نظام التحميل العقلاني وغيرها ؛ كما نجد هناك بعض التقنيات المحاسبية المستعملة لتحليل المردودية كدراسة العلاقة فيما بين التكلفة والحجم والربح