كتاب محاسبة مالية معمقة

| Site: | usmt |

| Cours: | المحاسبة المالية المعمقة 2 |

| Livre: | كتاب محاسبة مالية معمقة |

| Imprimé par: | Guest user |

| Date: | jeudi 16 juillet 2026, 00:44 |

1. مقدمة

المحاسبة المالية المعمقة 2 يشرعها وينظمها القانون التجاري وقانون الضرائب والنظام المحاسبي المالي، وتشمل أعمال نهاية السنة، حيث تقوم المؤسسة في نهاية كل سنة بتقييم عناصر الدمة المالية للمؤسسة كما تقوم بإجراء مختلف قيود التسوية التي تسمح من أرصدة الحسابات قبل الجرد إلى أرصدة الحسابات بعد الجرد، وانطلاقا منها تقوم المؤسسة بإعداد مختلف قوائمها المالية والتي تعتمدها كأدوات للرقابة والتخطيط واتخاذ القرارات، لذا يتعين الالتزام باحترام المبادئ المحاسبية المتعارف عليها كمبدأ استقلالية الدورات المالية ومبدأ الحيطة والحذر وغيرها من أجل إنتاج معلومة مالية ذات مصداقية، عند القيام بعمليات الجرد بنوعيه المادي والمحاسبي، والجرد كما عرفه الملحق رقم 03 من القرار رقم 71 (التعريف 55) هو "مجموع العمليات التي تتمثل في حصر أصول وخصوم الكيان، عينا ونوعا وقيمة، عند تاريخ الجرد استنادا إلى عمليات الرقابة المادية وإحصاء المستندات الثبوتية، وعلى الأقل مرة واحدة كل إثنى عشر شهرا (عادة عند قفل السنة المالية)"، حيث يمر الجرد بمرحلتين:

الجرد خارج المحاسبة (الجرد المادي): أي جرد مادي وفحص ومعاينة مختلف عناصر أصول وخصوم المؤسسة، وقد نصت المادة 14 من القانون 07 – 11 على ذلك "تكون أصول وخصوم الكيانات الخاضعة لهذا القانون محل جرد من حيث الكم والقيمة مرة في السنة على الأقل، على أساس فحص مادي وإحصاء للوثائق الثبوتية".

الجرد المحاسبي: والذي يهتم بـ:

إجراء مختلف قيود التسوية الناتجة عن الجرد المادي:

إعداد ميزان المراجعة بعد الجرد؛

تحديد النتيجة الصافية للسنة المالية:

إعداد الكشوف المالية.

2. تقديم أعمال نهاية السنة

أولا: الإهتلاكات و خسارة القيمة.

· الإهتلاكات:

مفهوم الإهتلاك: يعرف الإهتلاك على نه استهلاك المنافع الاقتصادية المرتبطة بأصل عيني أو معنوي ويتم توزيع المبلغ القابل للإهتلاك بصورة مطردة على مدة دوام نفعية الأصل. مع مراعاة القيمة المتبقية المحتملة لهذا الأصل بعد نهاية الخدمة و عند انقضاء مدة نفعيته.

طريقة الإهتلاك: أي أصل هي انعكاس تطور استهلاك الكيان للمنافع الاقتصادية التي يدرها أو ينتجها ذلك الأصل.

أما قسط الإهتلاك:

· المبلغ القابل الإهتلاك * معدل الإهتلاك = المبلغ القابل الإهتلاك {القيمة الأصلية} \ مدة المنفعة أو الاستخدام.

· معدل الإهتلاك - 100 مدة المنفعة ،

· الإهتلاك المتراكم مجموع الاقساط

· قسط الإهتلاك المدة ( في حالة الإهتلاك الخطي).

التسجيل المحاسبي:

|

|

|

31\12\ن |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

280x |

ح\إهتلاك تثبيتات معنوية |

|

xxxxxxxx |

|

|

281x |

ح\إهتلاك تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل قسط الإهتلاك |

|

|

· خسارة القيمة:

الخسارة القيمة = القيمة القابلة للتحصيل {صافي سعر بيع أو القيمة النفعية، أيهما أقل} - القيمة المحاسبية الصافية.

صافي سعر البيع = ثمن البيع – تكاليف اللازمة لإتمام عملية البيع.

القيمة العادلة أو ثمن البيع الصافي للأصل:

المبلغ الممكن الحصول عليه من بيع أي أصل عند إبرام أية معاملة ضمن ظروف المنافسة العادية بين أطراف على علم تام ودراية وتراضي مع طرح منه تكاليف الخروج.

القيمة النفعية: هي القيمة المحيينة لتقدير سيولة الأموال المستقبلية المنتظرة من استعمال الأصل بشكل متواصل والتنازل عنه في نهاية مدة الانتفاعية.

التسجيل المحاسبي:

|

|

|

31\12\ن |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

290x |

ح\خسارة القيمة عن تثبيتات معنوية |

|

xxxxxxxx |

|

|

291x |

ح\ خسارة القيمة عن تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

· تسجيل خسارة القيمة عندما تكون الخسارة الحالية أكبر من الخسارة المسجلة مسبقا:

|

|

|

31\12\ن+1 |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

290x |

ح\خسارة القيمة عن تثبيتات معنوية |

|

xxxxxxxx |

|

|

291x |

ح\ خسارة القيمة عن تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل زيادة في خسارة القيمة |

|

|

· استرجاع جزء أو كل خسارة القيمة:

|

|

|

31\12\ن+1 |

|

|

|

290x |

|

ح\خسارة القيمة عن تثبيتات معنوية |

xxxxxxxx |

|

|

291x |

|

ح\ خسارة القيمة عن تثبيتات مادية |

xxxxxxxx |

|

|

|

781 |

ح\استرجاعات الاستغلال عن خسائر القيمة و المؤونات من الأصول الغير الجارية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل استرجاع جزء أو كل خسارة القيمة |

|

|

· التنازل عن التثبيتات:

1) في حالة فائض في القيمة:

في حالة فائض قيمة يجعل حـ / 462 أو حـ / 512 مدينا بسعر البيع كما يجعل حـ / 281 مدينا بالإهتلاك المتراكم إلى غاية تاريخ التنازل. وكذا حـ / 291 مدينا بمجموع خسائر القيمة المطبقة على التثبيت المتنازل عنه، وفي المقابل يجعل حساب التثبيت المعنى دائنا بالقيمة الأصلية للتثبيت، وحـ / 752 دائنا بفائض القيمة الناتجة عن العملية ومنه { ح\ 752} فائض القيمة = سعر البيع + {ح\ 281 + ح\291} – القيمة الأصلية {ح\ 21}

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

281x |

ح\إهتلاك تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات الإهتلاك المكمل |

|

|

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

462 أو 512 |

|

ح\ الحسابات الدائنة الناتجة عن عمليات على تثبيتات

ح\ البنك |

Xxxxxxx

Xxxxxxx |

|

|

281 |

|

ح\ اهتلاك تثبيتات المادية |

Xxxxxxx |

|

|

291 |

|

ح\ خسارة القيمة عن تثبيتات المادية |

Xxxxxxx |

|

|

|

21 |

ح\ التثبيتات المادية للأصل المعني |

|

Xxxxxxx |

|

|

752 |

ح\ فوائض القيمة الناتجة عن خروج التثبيتات المادية |

|

Xxxxxxx |

|

|

|

اثبات تسجيل عملية التنازل عن تثبيت مادي بفائض القيمة |

|

|

2) في حالة نقص في القيمة:

يجعل حـ/ 462 أو حـ / 512 مدينا بسعر البيع كما يجعل حـ / 281 مدينا بالإهتلاك المتراكم إلى عالية تاريخ التنازل. وكذا حـ / 291 مدينا بمجموع خسائر القيمة المطبقة على التثبيت المتنازل عنه، وفي المقابل يجعل حساب التثبيت المعنى دائنا بالقيمة الأصلية للتثبيت، وذلك باستبدال حـ / 752 بالحساب 652 و جعله في الجانب المدين بمبلغ ناقص القيمة وعليه فإن تسجل القيد التالي:

{ ح\ 652} نقصان القيمة = سعر البيع + {ح\ 281 + ح\291} – القيمة الأصلية {ح\ 21}

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

281x |

ح\إهتلاك تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات الإهتلاك المكمل |

|

|

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

462 أو 512 |

|

ح\ الحسابات الدائنة الناتجة عن عمليات على تثبيتات

ح\ البنك |

Xxxxxxx

Xxxxxxx |

|

|

281 |

|

ح\ إهتلاك تثبيتات المادية |

Xxxxxxx |

|

|

291 |

|

ح\ خسارة القيمة عن تثبيتات المادية |

Xxxxxxx |

|

|

652 |

|

ح\ فوائض القيمة الناتجة عن خروج التثبيتات المادية |

|

Xxxxxxx |

|

|

21 |

ح\ التثبيتات المادية للأصل المعني |

|

Xxxxxxx |

|

|

|

اثبات تسجيل عملية التنازل عن تثبيت مادي بنقصان القيمة |

|

|

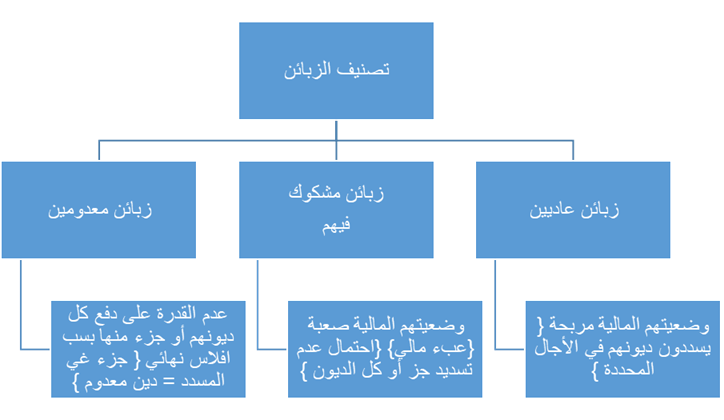

ثانيا: تسوية حسابات الزبائن.

يمثل رصيد حساب الزبائن ديون تجاه المؤسسة متضمنة الرسم عن عمليات البيع بأجل .

تحويل دين زبون عادي لدين مشكوك في تحصيله:

عند الجرد تتم التسوية المحاسبية لحسابات الزبائن حسب الوضيعة المالية لكل واحد منهم

القيد الخاص بتحويل زبون عادي إلى زبون مشكوك فيه:

|

|

|

31\12\ن |

|

|

|

416 |

|

ح\الزبائن المشكوك في ديونهم |

xxxxxxx |

|

|

|

411 |

ح\ الزبائن |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

|

لمبلغ غير مسدد TTC |

|

معاينة خسارة القيمة: تحسب خسارة القيمة على المبلغ خارج الرسم وتمثل المبلغ المحتمل عدم

تسديده من طرف الزبون تثبت خسارة القيمة بالقيد التالي:

|

|

|

31\12\ن |

|

|

|

685 |

|

ح\مخصصات المؤونات لخسائر القيمة للأصول الجارية |

xxxxxxx |

|

|

|

491 |

ح\ خسائر القيمة عن حسابات الزبائن |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

زيادة المؤونة بسبب: أن المؤونة الحالية أكبر من المؤونة المكونة مسبق: المبلغ المحتمل عدم تسديدة في نهاية الدورة الحالية > خسارة القيمة المكونة له سابق

مبلغ الزيادة= الخسارة المحتملة حاليا - الخسارة المعاينة سابقا وتثبت محاسبيا بنفس القيد السابق

{قيد اثبات الخسارة}.

|

|

|

31\12\ن |

|

|

|

685 |

|

ح\مخصصات المؤونات لخسائر القيمة للأصول الجارية |

xxxxxxx |

|

|

|

491 |

ح\ خسائر القيمة عن حسابات الزبائن |

|

xxxxxxxx |

|

|

|

اثبات تسجيل زيادة في خسارة القيمة |

|

|

نقص أو إلغاء خسارة القيمة: إذا كانت الخسارة الحالية أقل من الخسارة السابقة يتم إنقاص خسارة

القيمة اذا كانت الخسارة السابقة - الخسارة الحالية ويتم إلغاء خسارة القيمة عندما تتحسن وضيعة

الزبون المالية و يصبح قادرا على التسديد . يتم تسجيل إنقاص أو الغاء الخسارة كالتالي :

|

|

|

31\12\ن |

|

|

|

491 |

|

ح\ خسائر القيمة عن حسابات الزبائن |

xxxxxxx |

|

|

|

785 |

ح\ استرجاعات الاستغلال عن خسائر القيمة للأصول الجارية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

31\12\ن |

|

|

|

411 |

|

ح\الزبائن |

xxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

|

قيمة الدين متضمن الرسم TTC |

|

الديون المعدومة كليا أو جزئيا: قد يعلن الزبون إفلاسه بسبب تدهور وضيعته المالية و لا يسدد جزء من ديونه أو كلها فيصبح الدين الذي لا يستطيع الزبون تسديده دينا معدوما يسجل ضمن الأعباء تغطيه المؤسسة من مخصص خسارة القيمة المكون له سابقا و للاحظ عندها حالتين :

الحالة 01 : الخسارة الحقيقة (الدين المعدوم) < الخسارة المتوقعة

{تم المعالجة المحاسبة للديون المعدومة في هذه الحالة كما يلي}:

1. تسجيل المبلغ المسدد من طرف الزبون (متضمن الرسم):

|

|

|

31\12\ن |

|

|

|

512 |

|

ح\البنك |

xxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

|

قيمة الدين متضمن الرسم TTC |

|

2. ترصيد حساب الزبون:

|

|

|

31\12\ن |

|

|

|

654 |

|

ح\البنك |

Xxxxxxxx |

|

|

491 |

|

ح\خسارة القيمة عن حسابات الزبائن |

Xxxxxxxx |

|

|

4457 |

|

ح\الرسم على القيمة المضافة المحصل |

Xxxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

Xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

أرقام الحسابات تسجل بالمبالغ التالية : ح\ 654 : الدين المعدوم خارج الرسم – خسارة القيمة ح\ 416 : الجزء غير المسدد متضمن الرسم |

||||

الحالة 02: الخسارة الحقيقة (الدين المعدوم) > الخسارة المتوقعة.

1.تسجيل المبلغ المسدد من طرف الزبون (متضمن الرسم) بنفس القيد المسجل في الحالة

السابقة.

2.ترصيد حساب الزبون:

|

|

|

31\12\ن |

|

|

|

491 |

|

ح\خسارة القيمة عن حسابات الزبائن |

Xxxxxxxx |

|

|

4457 |

|

ح\الرسم على القيمة المضافة المحصل |

Xxxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

Xxxxxxxx |

|

|

|

785 |

ح\استرجاعات الاستغلال عن خسارة القيمة و المؤونات الأصول الجارية |

|

Xxxxxxxx |

|

|

|

ترصيد حسا ب الزبون المعني |

|

|

|

أرقام الحسابات تسجل بالمبالغ التالية : ح\ 785 : الدين المعدوم خارج الرسم – خسارة القيمة ح\ 416 : الجزء غير المسدد متضمن الرسم |

||||

|

|

|

31\12\ن |

|

|

|

654 |

|

ح\البنك |

Xxxxxxxx |

|

|

4457 |

|

ح\الرسم على القيمة المضافة المحصل |

Xxxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

Xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

أرقام الحسابات تسجل بالمبالغ التالية : ح\ 4457 : بقيمة TVA ح\ 416 : دين معدوم متضمن الرسم |

||||

ثالثا: تسوية حسابات المخزونات

1. طرق تقييم المخزونات :

تقيم المخزونات بتكلفة الشراء أو الاقتناء التي تشمل أسعار الشراء وكل المصاريف الملحقة بعملية

الشراء مثل مصاريف الإدارة والمالية والمصاريف العامة ، وعموما يتم تقييم المخزونات إما بتكلفة

الشراء أو بتكلفة الإنتاج وهذا حسب طبيعة المخزون وفي بعض الحالات الخاصة عندما تكون قيمة

المخزون غير قابلة لتحقيق يمكن أن تقيم بسعر البيع بعد خفض الهامش المطبق على كل نوع من

المخزون .

2. مؤونة تدهور قيم المخزونات:

يعتمد هذا المخصص في حالة ما إذا ظهر نقص أو تدهور في قيم المخزون، وهذا الأخير الذي يتم تقويمه

بناء على مقارنة القيم المحاسبية الصافية المستخرجة من الجرد الفعلي بالقيم الحقيقية المواكبة للحيازة

على كل عنصر من عناصره على حدى، على هذا الأساس .

تكوين المؤونة في نهاية السنة ن:

|

|

|

31\12\ن |

|

|

|

681 |

|

ح\مخصصات الإهتلاك و المؤونات وخسائر القيمة – الأصول الجارية |

Xxxxxxxx |

|

|

|

390 أو 391 أو 392 |

ح\ خسارة القيمة عن البضاعة ح\ خسارة القيمة عن المواد و اللوازم ح\ خسارة القيمة عن التموينات |

|

Xxxxxxxx |

|

|

|

تكوين مؤونة على المخزونات بنهاية السنة ن |

|

|

زيادة مبلغ خسارة القيمة في نهاية السنة ن+ 1:

|

|

|

31\12\ن+1 |

|

|

|

681 |

|

ح\مخصصات الإهتلاك و المؤونات وخسائر القيمة – الأصول الجارية |

Xxxxxxxx |

|

|

|

390 أو 391 أو 392 |

ح\ خسارة القيمة عن البضاعة ح\ خسارة القيمة عن المواد و اللوازم ح\ خسارة القيمة عن التموينات |

|

Xxxxxxxx |

|

|

|

زيادة في مبلغ خسائر القيمة للمخزونات |

|

|

إلغاء أو إنقاص مبلغ خسارة القيمة في نهاية السنة ن+ 1:

|

|

|

31\12\ن+1 |

|

|

|

390 أو 391 أو 392 |

|

ح\ خسارة القيمة عن البضاعة

ح\ خسارة القيمة عن المواد و اللوازم

ح\ خسارة القيمة عن التموينات

|

Xxxxxxxx |

|

|

|

781 |

ح\ استرجاعات الاستغلال عن خسائر القيمة – الأصول الجارية |

|

Xxxxxxxx |

|

|

|

زيادة في مبلغ خسائر القيمة للمخزونات |

|

|

إخراج المخزونات المعنية ( بيع أو استهلاك بخسارة القيمة ):

عند بيع المخزونات أو استهلاكها يتم تحميل أرصدة الحسابات 39 بخفضها من مبلغ المخزونات المعنية

عند إخراج المخزونات من الأصول ويكون التسجيل المحاسبي كالتالي:

|

|

|

31\12\ن+1 |

|

|

|

39 |

|

ح\ خسائر القيمة عن المخزونات |

Xxxxxxxx |

|

|

|

30 أو 31 أو 32 |

ح\بضاعة ح\مواد و لوازم ح\تموينات |

|

Xxxxxxxx |

|

|

|

إخراج المخزونات المعنية |

|

|

3. جرد المخزونات في نهاية السنة :

هو الفرق بين مبلغ المخزون المادي المقدر بشكل خارج عن المحاسبة و بين المخزون المحاسبي و ذلك

عندما تطبق المؤسسة طريقة الجرد الدائم وفرق الجرد قد يكون مبررا أو غير مبرر و قد يكون سالبا أو

موجبا.

فرق الجرد = المخزون المادي – المخزون المحاسبي

في حالة فرق الجرد المبرر:

الفارق الموجب : الجرد المادي أكبر من الجرد الدفتري اثبات الكميات الزائدة في دفاتر المؤسسة .

|

|

|

31\12\ن+1 |

|

|

|

30 أو 31 أو 32 |

|

ح\بضاعة ح\مواد و لوازم ح\تموينات |

Xxxxxxxx |

|

|

|

600 أو 601 أو 602 |

ح\مشتريات بضاعة المبيعة ح\ مواد أولية ح\ تموينات |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الزائدة حسب الجرد المادي |

|

|

الفارق ا لسالب : الجرد المادي اقل من الجرد الدفتري تخفيض الكميات الناقصة في دفاتر المؤسسة.

|

|

|

31\12\ن+1 |

|

|

|

600 أو 601 أو 602 |

|

ح\مشتريات بضاعة المبيعة

ح\ مواد أولية مستهلكة

ح\ تموينات مستهلكة |

Xxxxxxxx |

|

|

|

30 أو 31 أو 32 |

ح\بضاعة ح\مواد و لوازم ح\تموينات |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الناقصة حسب الجرد المادي |

|

|

في حالة فرق الجرد الغير المبرر:

الفارق الموجب : الجرد المادي أكبر من الجرد الدفتري اثبات الكميات الزائدة في دفاتر المؤسسة .

|

|

|

31\12\ن+1 |

|

|

|

30 أو 31 أو 32 |

|

ح\بضاعة ح\مواد و لوازم ح\تموينات |

Xxxxxxxx |

|

|

|

757 |

ح\المنتوجات الاستثنائية عن عمليات التسيير |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الزائدة حسب الجرد المادي |

|

|

الفارق السالب : الجرد المادي اقل من الجرد الدفتري تخفيض الكميات الناقصة في دفاتر المؤسسة.

|

|

|

31\12\ن+1 |

|

|

|

657 |

|

ح\الأعباء الاستثنائية للتسيير الجار ي |

Xxxxxxxx |

|

|

|

30 أو 31 أو 32 |

ح\بضاعة ح\مواد و لوازم ح\تموينات |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الناقصة حسب الجرد المادي |

|

|

4.

تسوية حسابات المشتريات:

في حالة استلام الفاتورة دون استلام البضاعة أو المواد واللوازم :

في هذه الحالة تكون المؤسسة قد استلمت الفاتورة الخاصة بالمشتريات ولم تستلم المخزونات، فرصيد

حساب 38 يكون مدينا وتتم تسويته كالتالي:

|

|

|

31\12\ن+1 |

|

|

|

37 |

|

ح\مخزون بالخارج |

Xxxxxxxx |

|

|

|

38 |

ح\مشتريات الحساب المعني |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المشتريات المدين |

|

|

في حالة استلام البضاعة أو المواد واللوازم دون استلام الفاتورة:

في هذه الحالة تكون المؤسسة قد استلمت المخزونات ولم تستلم الفاتورة الخاصة بها، فرصيد حساب

38 يكون دائنا وتتم تسويته كالتالي:

|

|

|

31\12\ن+1 |

|

|

|

38 |

|

ح\مشتريات الحساب المعني |

Xxxxxxxx |

|

|

|

408 |

ح\موردو الفواتير التي لم تصل إلى أصحبها |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المشتريات الدائن |

|

|

5. تسوية حسابات المبيعات:

a) في حالة تسليم الفاتورة دون تسليم البضاعة:

|

|

|

31\12\ن+1 |

|

|

|

60 |

|

ح\بضاعة مستهلكة |

Xxxxxxxx |

|

|

|

31 أو 32 |

ح\البضائع ح\التموينات |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المبيعات بيع بدون بضاعة |

|

|

1.

b) في حالة عدم تسليم الفاتورة مع تسليم البضاعة:

|

|

|

31\12\ن+1 |

|

|

|

418 |

|

ح\زبائن الفواتير التي لم تعد بعد |

Xxxxxxxx |

|

|

|

700 |

ح\مبيعات البضاعة |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المبيعات بيع بدون فاتورة |

|

|

3. تسوية التثبيتات

تسوية التثبيتات

كل القيم الثابتة بطبيعتها سواء الملموسة منها أو غير الملموسة ما عدا المالية منها، تخضع للنقص في قيمتها بسبب الاستعمال والتآكل إضافة إلى التقادم، بحيث تحمل كل فترة محاسبية حصتها من هذا التآكل أو التقادم، وهناك طرق عديدة لحساب الحصة السنوية للإهتلاك، منها طريقة الاهتلاك المتناقص وعادة ما تستعمل هذه الطريقة في الأصول الثابتة التي تتناقص قيمتها مع مرور الزمن، كأجهزة المعلوماتية، إضافة إلى الطريقة الأكثر شيوعا في الأوساط المحاسبية والتي أقرتها أغلب التشريعات و خاصة التشريع الجبائي الجزائري، وهي طريقة القسط الثابت أي قسمة تكلفة الأصل الثابت على عمره الإنتاجي

3.1. طرق الاهتلاك

طرق الاهتلاك

1 - تعريف الاهتلاك: حسب المادة 121-7 من النظام المحاسبي المالي "الاهتلاك هو استهلاك المنافع الاقتصادية المرتبطة بأصل عيني أو معنوي، ويتم حسابه كعبء إلا إذا كان مدمجا في القيمة المحاسبية لأصل أنتجه الكيان لنفسه".

ويعرف أيضا على أنه استهلاك المنافع الاقتصادية المستقبلية المرتبطة بأصل عيني أو معنوي، ويتم توزيع المبلغ القابل للإهتلاك بصورة مطردة على مدة دوام نفعية الأصل مع مراعاة القيمة المتبقية المحتملة لهذا الأصل بعد نهاية الخدمة أو عند انقضاء مدة نفعيته، والمقصود بالمنافع الاقتصادية المستقبلية قدرة العنصر المثبت على المساهمة بصورة مباشرة أو غير مباشرة في تدفقات الخزينة لفائدة المؤسسة.

2 - تعريف المصطلحات الخاصة بالقيمة: يبدو أن فهم المصطلحات التالية يساعد على استيعاب أحسن لموضوع الاهتلاك و خسائر القيمة:

أ- تعريف قيمة المنفعة: وهي"القيمة المحينة (أي الحالية) للتدفقات النقدية المنتظرة من استعمال الأصول، وكذا قيمة خروجها في نهاية مدة منفعتها"، (النظام المالي المحاسبي) أي هي القيمة الحالية الصافية لمجموع التدفقات النقدية المستقبلية للأصل المعني

ب- تعريف القيمة المحاسبية الصافية: وهي الفرق بين تكلفة اقتناء أو إنتاج الأصل ومجموع الاهتلاكات الخاصة به بالإضافة إلى خسائر القيمة.

القيمة المحاسبية الصافية = قيمة التثبيت – اهتلاكات التثبيت – خسائر في قيمة التثبيت

ت- القيمة القابلة للتحصيل: وهي القيمة الأكبر ما بين سعر البيع الصافي لأصل ما وقيمة النفعية حسب (النظام المالي المحاسبي)

ث- القيمة الحقيقية: المبلغ الذي يمكن أن يتم من أجله تبادل الأصول أو إنهاء الخصوم ( تسديدها) بين أطراف على دراية كافية و موافقة وعاملة ضمن شروط المنافسة الاعتيادية.

3 - التثبيتات القابلة للاهتلاك ومدتها: التثبيتٌات عموما قابلة للاهتلاك مع مراعاة بعض الخصوصيات:

- تشكل الأراضي والمباني أصولا متمايزة وتعالج كلا على حدة في المحاسبة حتى و لو تم اقتناؤها معا، فالبناءات هي أصول قابلة للاهتلاك بينٌما تعد الأراضي على العموم أصولا غير قابلة للاهتلاك.

- تستثنى من الأراضي غير القابلة للاهتلاك أراضي الاستغلال مثل المحاجر والمقالع التي تهتلك نظرا للقلع والاستخراج الذي طٌرأ عليها.

- لا يطٌبق أي اهتلاك على التثبيتٌات الجاري إنجازها .

- التثبيتٌات الماليةٌ غير خاضعة للاهتلاك عموما .

بالنسبة لمدة اهتلاك التثبيتٌات تعود للمؤسسة وكيفٌيةٌ استهلاكها للمنافع الاقتصاديةٌ لهذه التثبيتٌات غير أنه يمٌكن أن نقدم كمؤشر مدد الاستعمال التي تطبقها محاسبة الضرائب والتي يبٌنها الجدول التالي :

|

التثبيات |

المدة |

المعدل |

|

البناءات |

ما بينٌ 50 و 25 سنة |

من 2 الى 4% |

|

المعدات و الأدوات الصناعية |

ما بينٌ 10 و 5 سنوات |

من 10 إلى %20 |

|

معدات النقل |

ما بينٌ 5 و 4 سنوات |

من 20 إلى %25 |

|

أثاث المكتب |

10 سنوات |

%10 |

|

معدات المكتب و معدات الإعلام الآلي |

ما بينٌ 10 و 5 سنوات |

من 10 إلى %20 |

يقضي النظام المحاسبي المالي بأن تهتلك التثبيتات المعنوية على أساس مدة نفعيتها التي لا تتجاوز في كل الأحوال 20 سنة إلا في حالات استثنائية يجب تبريرها.

4 - التسجيل المحاسبي لقسط الاهتلاك: تسجل الاهتلاكات في الجانب الدائن لحساب 28 "اهتلاك التثبيتات" أما في الجانب المدين نسجل حـ/681 مخصصات الاهتلاكات والمؤونات وخسائر القيمة – الأصول غير الجارية، وحسابات اهتلاك التثبيتات تتفرع حسب نفس مستوى تفريع الحسابات لعناصر التثبيتات حيث نحصل على حساب الاهتلاك لتثبيت معين بكتابة الرقم 8 مباشرة بعد الرقم 2 من رقم حساب التثبيت مثال ذلك حـ/213 المباني يكون حساب اهتلاكه حـ/2813، وبصفة عامة: حـ/ 20 التثبيتات المعنوية يقابله حـ/280 اهتلاك التثبيتات المعنوية وحـ/ 21 التثبيتات العينية يقابله حـ/281 اهتلاك التثبيتات العينية.

|

رقم الحساب |

البيان |

المبالغ |

||

|

681 |

280 281 |

31/12/N حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك التثبيتات المعنوية حـ/ اهتلاك التثبيتات العينية " إثبات قسط الاهتلاك السنوي " |

×××× |

×××× ×××× |

5 - طرق حساب قسط الاهتلاك السنوي: يعتبر الاهتلاك من أهم مصادر تمويل التثبيتات، حيث يسمح للمؤسسة بتجديد الأصول عند اهتلاكها بصفة نهائية، وتوجد عدة أساليب لاهتلاك التثبيتات أي لحساب قسط الاهتلاك السنوي، حيث نص قانون الضرائب الجزائري على الطرق المستخدمة في حساب قسط الاهتلاك متمثلة في: (أسلوب القسط الثابت، أسلوب الاهتلاك المتناقص، أسلوب الاهتلاك المتزايد)، وهذين الأخيرين أضيفا بموجب قانون المالية لسنة1989 وقبل ذلك كان يسمح فقط بتطبيق أسلوب القسط الثابت، كم أن التثبيتات التي يمكن اهتلاكها بأسلوب القسط المتناقص أو المتزايد تحدد بقرار يصدره وزير المالية.

أما الطرق التي نص عليها النظام المحاسبي المالي في الجزائر فهي: (طريقة الاهتلاك الخطي، طريقة الأقساط المتناقصة، طريقة وحدات الإنتاج أي حجم الإنتاج الفعلي، طريقة الأقساط المتزايدة).

أولا: طريقة القسط الثابت: يعرف أيضا بأسلوب القسط الخطي أو الأقساط المتساوية، وميزة هذا الأسلوب هو أن الأقساط السنوية متساوية على أساس مدة الاستعمال.

مثال رقم 01: في 02/07/2020 اشترت المؤسسة (س) معدات بـ: 120000دج بشيك قدرت فترة استخدام المعدات (أي مدتها النفعية) بـ: 5 سنوات،

المطلوب: أحسب ثم سجل قسط الاهتلاك للسنوات من 2020 إلى 2025 وهذا تبعا لأسلوب القسط الثابت سوف نفترض أن القيمة المحاسبية الصافية في نهاية العمر الإنتاجي للتثبيت معدومة.

الحل :

قسط الاهتلاك السنوي =  =

= ![]() = 24000 دج سنويا

= 24000 دج سنويا

أو بطريقة أخرى: معدل الاهتلاك =  =

= ![]() = 0.2 أي 20%

= 0.2 أي 20%

ومنه قسط الاهتلاك السنوي = المبلغ القابل للاهتلاك × معدل الاهتلاك الخطي = 120000×20% = 24000دج

بالنسبة لسنة 2020 فإن استخدام المعدات لم يكن لسنة كاملة إذ تم شراؤها في 02/07/2020، وعليه فإن قسط الاهتلاك يحسب لستة أشهر فقط وليس لسنة كاملة أي قسط الاهتلاك لسنة 2020 = 120000 × 20% × ![]() = 12000دج، ويكون التسجيل المحاسبي كالتالي:

= 12000دج، ويكون التسجيل المحاسبي كالتالي:

رقم الحساب |

البيان |

المبالغ |

||

681 |

2815 |

31/12/2020حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جاريةحـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية" إثبات قسط الاهتلاك السنوي لسنة 2020 " |

12000 |

12000 |

جدول اهتلاك المعدات ( ويعرف أيضا ببرنامج الاهتلاك أو مخطط الاهتلاك) ويكون كالتالي:

|

السنة |

المبلغ القابل للاهتلاك |

قسط الاهتلاك السنوي |

الاهتلاكات المتراكمة |

القيمة المحاسبية الصافية |

|

2020 2021 2022 2023 2024 2025 |

120000 120000 120000 120000 120000 120000 |

12000 24000 24000 24000 24000 12000 |

12000 36000 60000 84000 108000 120000 |

108000 84000 60000 36000 12000 0 |

|

|

مجموع |

120000 |

- |

- |

- يسجل في نهاية كل سنة من السنوات 2021 إلى 2024 في اليومية القيد التالي:

|

رقم الحساب |

البيان |

المبالغ |

||

|

681 |

2815 |

31/12/N حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية " إثبات قسط الاهتلاك السنوي " |

24000 |

24000 |

ثانيا : طريقة القسط المتناقص: وهو الأسلوب الوارد في قانون الضرائب المباشرة وتبعا لهذا الأسلوب فإن معدل الاهتلاك السنوي =  × المعامل بحيث:

× المعامل بحيث:

|

العمر الإنتاجي |

المعاملات |

|

3 أو 4 سنوات 5 أو 6 سنوات أكثر من 6 سنوات |

1.5 2 2.5 |

مثال ذلك وبالنسبة لمعدات فترة استخدامها 5 سنوات يكون معدل الاهتلاك السنوي = ![]() × 2= 0.4 أي 40 % سنويا

× 2= 0.4 أي 40 % سنويا

مثال رقم 02: من المثال السابق المطلوب أعد جدول الاهتلاك بطريقة قسط الاهتلاك المتناقص

إن قسط الاهتلاك السنوي = القيمة المحاسبية الصافية للمعدات في بداية السنة × معدل الاهتلاك المتناقص

في سنة ما إذا أصبح قسط الاهتلاك المتناقص أقل من القسط الاهتلاك الخطي فإننا نتحول إلى تطبيق الأسلوب الخطي بداية من تلك السنة، بقسمة القيمة المحاسبية الصافية على المدة الباقية.

وحسب مثالنا: قسط سنة 2020: 120000 × 40% ×![]() = 24000دج

= 24000دج

وتكون القيمة المحاسبية الصافية للمعدات في نهاية سنة 2020 = 120000 – 24000 = 96000دج

قسط سنة 2021 = 96000 × 40% × 1 سنة = 38400 وتكون ق.م.ص = 96000 – 38400 = 57600دج

قسط سنة 2022 = 57600 × 40% × 1سنة = 23040 وتكون. ق.م.ص = 57600 – 23040 = 34560دج

قسط سنة 2023 = 34560 × 40% × 1سنة = 13824 وتكون.ق.م.ص=34560 – 13824 = 20736

قسط سنة 2024= 20736 × 40% × 1سنة = 8294.4 نلاحظ أن هذا القسط أقل من القسط الثابت والذي يساوي ![]() = 13824، إذن بداية من سنة 2024 نتحول إلى تطبيق الأسلوب الخطي عوض الأسلوب المتناقص وعليه تكون أقساط الاهتلاك للسنوات 2024 و2025 كالتالي

= 13824، إذن بداية من سنة 2024 نتحول إلى تطبيق الأسلوب الخطي عوض الأسلوب المتناقص وعليه تكون أقساط الاهتلاك للسنوات 2024 و2025 كالتالي

قسط سنة 2024 = 20736 ÷ 1.5 سنة = 13824 لاحظ أن القسط يساوي القيمة الباقية ÷ فترة الاستخدام المتبقية

قسط سنة 2025 = ( 20736 ÷ 1.5 سنة) × (6 أشهر ÷ 12 ) = 6912.

جدول اهتلاك المعدات تبعا للأسلوب القسط المتناقص

|

السنة |

المبلغ القابل للاهتلاك |

قسط الاهتلاك السنوي |

الاهتلاكات المتراكمة |

القيمة المحاسبية الصافية |

|

2020 2021 2022 2023 2024 2025 |

120000 96000 57600 34560 20736 6912 |

24000 38400 23040 13824 13824 6912 |

24000 62400 85440 99264 113088 120000 |

96000 57600 34560 20736 6912 0 |

|

المجموع |

- |

60000 |

- |

- |

التسجيل المحاسبي في 31/12/2020

|

رقم الحساب |

البيان |

المبالغ |

||

|

681 |

2815 |

31/12/2020 حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية " إثبات قسط الاهتلاك السنوي " |

24000 |

24000 |

ثالثا : طريقة القسط المتزايد: الطريقة التزايدية في الاهتلاك تؤدي إلى عبء يتزايد على المدة النفعية للأصل، ولإعداد مخطط الاهتلاك حسب هذه الطريقة نقوم بحساب معدل الاهتلاك السنوي كما يلي:

- البسط يكون مقابلا لعدد السنوات المطابقة لمدة الاستعمال المنقضية؛

- المقام يمثل مجموع سنوات العمر الإنتاجي للتثبيت المعني ويتم الحصول عليه باستعمال العلاقة: (1 + N)N÷2 او بجمع سنوات العمر الانتاجي للتثبيت مباشرة؛

- يتم الحصول على القسط السنوي للاهتلاك بضرب المبلغ القابل للاهتلاك في معدل الاهتلاك المتزايد.

مثال رقم 03: من المثال السابق

يكون المعدل المتزايد المقابل لكل سنة كما يوضحه الجدول التالي:

مجموع سنوات الاستعمال = 1 + 2 + 3 + 4 + 5 = 15

|

سنة الاستعمال |

1 |

2 |

3 |

4 |

5 |

|

المعدل المتزايد |

1/15 |

2/15 |

3/15 |

4/15 |

5/15 |

ودون مراعاة لتاريخ شراء التجهيزات سواء أكان ذلك في بداية السنة أو في الأشهر الأخيرة منها، وبتعبير آخر نقول أننا ولحساب فترة الاهتلاك لا نطبق قاعدة التناسب الزمني بالأشهر في أسلوب القسط المتزايد، ولحساب الاهتلاك المتزايد لكل سنة من السنوات الخمس:

قسط الاهتلاك لسنة 2020 = 120000 ×![]() = 8000دج تم حساب سنة كاملة وليس 6 أشهر

= 8000دج تم حساب سنة كاملة وليس 6 أشهر

قسط الاهتلاك لسنة 2021 = 120000 × ![]() = 16000دج

= 16000دج

قسط الاهتلاك لسنة 2022 = 120000 × ![]() = 24000دج

= 24000دج

قسط الاهتلاك لسنة 2023 = 120000 ×![]() = 32000دج

= 32000دج

قسط الاهتلاك لسنة 2024 = 120000 × ![]() = 40000دج

= 40000دج

لا نأخذ بعين الاعتبار سنة 2025 لأننا اعتبرنا سنة 2020 سنة كاملة، لاحظ كذلك أن مجموع أقساط الاهتلاك هو 120000

جدول اهتلاك المعدات تبعا لأسلوب القسط المتزايد

|

السنة |

المبلغ القابل للاهتلاك |

قسط الاهتلاك السنوي |

الاهتلاكات المتراكمة |

القيمة المحاسبية الصافية |

|

2020 2021 2022 2023 2024 |

120000 120000 120000 120000 120000 |

8000 16000 24000 32000 40000 |

8000 24000 48000 80000 120000 |

112000 96000 72000 40000 0 |

|

المجموع |

- |

60000 |

- |

- |

التسجيل المحاسبي في نهاية سنة 2020:

|

رقم الحساب |

البيان |

المبالغ |

||

|

681 |

2815 |

31/12/2020 حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية " إثبات قسط الاهتلاك السنوي " |

8000 |

8000 |

رابعا: طريقة الاهتلاك تبعا لحجم الإنتاج: وهو أحد الأساليب التي نص عليها النظام المحاسبي المالي ويتطلب هذا الأسلوب تقدير حجم الإنتاج للتجهيزات خلال كل فترة من فترات استخدامها.

مثال رقم 04: من المثال السابق لنفترض أنه لدينا البيانات التالية: حجم الإنتاج خلال الخمسة سنوات هو 240000 وحدة تامة الصنع، موزعة على سنوات استخدام التثبيت كالتالي:

|

السنة |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

المجموع |

|

حجم الإنتاج الفعلي |

8000 |

48000 |

60000 |

64000 |

40000 |

20000 |

240000 |

لاحظ أن تكلفة الوحدة = ![]() = 0.5 دج للوحدة أي كل وحدة منتجة خلال مدة استخدام الأصل والمحدد بـ: 5 سنوات يقابلها اهتلاك 0.5 دج من قيمة الأصل والمقدرة بمبلغ 120000دج.

= 0.5 دج للوحدة أي كل وحدة منتجة خلال مدة استخدام الأصل والمحدد بـ: 5 سنوات يقابلها اهتلاك 0.5 دج من قيمة الأصل والمقدرة بمبلغ 120000دج.

قسط الاهتلاك السنوي = حجم الإنتاج الفعلي السنوي × تكلفة الوحدة

|

السنة |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

المجموع |

|

الإنتاج الفعلي السنوي |

8000 |

48000 |

60000 |

64000 |

40000 |

20000 |

240000 |

|

قسط الاهتلاك (دج) |

4000 |

24000 |

30000 |

32000 |

20000 |

10000 |

120000 |

التسجيل المحاسبي يكون في نهاية السنة وكما تم في الأساليب الأخرى مع مراعاة قيمة القسط السنوي.

خامسا: حساب قسط الاهتلاك في حالة اعتبار القيمة المتبقية للتثبيتات العينية:

إذا كان للتثبيت العيني (الأصل) قيمة متبقية فإن أساس حساب قسط الاهتلاك يساوي قيمة الأصل الصافية أي سعر الشراء أو تكلفة الإنتاج ناقصا القيمة المتبقية للتثبيت ونعني بها سعر البيع الصافي المتوقع تحقيقه من بيع التثبيت في نهاية فترة الاستخدام.

مثال 05: في 06/05/N اشترت مؤسسة شاحنة ب 50000دج مدة استخدامها (مدتها النفعية) 10 سنوات، قدرت القيمة المتبقية للشاحنة في نهاية مدة استخدامها 80000دج، مع العلم أن المؤسسة تطبق طريقة الاهتلاك الخطي.

المطلوب: أحسب ثم سجل قسط الاهتلاك للسنة N

الحل : قسط الاهتلاك للسنة (N) = [( 500000 – 80000) ÷ 10 سنوات] × 7 أشهر÷12 = 24500

إن أساس حساب الاهتلاك هو 420000دج ويكون تسجيل قيد الاهتلاك في نهاية السنة (N) كالتالي:

|

رقم الحساب |

البيان |

المبالغ |

||

|

681 |

2818 |

31/12/N حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك تثبيتات عينية أخرى " إثبات قسط الاهتلاك السنوي " |

24500 |

24500 |

الحساب 2818 يمكن تقسيمه إلى حسابات فرعية تبعا لتصنيف معدات النقل.

3.2. خسارة القيمة والتنازل عن التثبيتات

خسارة القيمة والتنازل عن التثبيتات

6 – تسجيل خسائر القيمة على التثبيتات .

6 – 1– تعريف: عرف النظام المحاسبي المالي خسارة القيمة كالتالي "هي مبلغ فائض القيمة المحاسبية للتثبيت على قيمتها الواجبة (القابلة أو الممكنة) التحصيل"، وهذا هو نفس التعريف الوارد في المادة 112-7 من (ن.م.م). أما المادة 112- 9 من (ن.م.م) فنصت على مراجعة الخسارة المدرجة (أي المسجلة) بالنسبة لكل أصل وهذا بهدف زيادة قيمة الخسارة أو تخفيضها تبعا لتطور القيمة القابلة للتحصيل للأصل المعني إن عملية مراجعة وتعديل خسارة القيمة تكون في نهاية السنة، ويجب ملاحظة أن تسجيل الخسارة في قيمة أصل قابل للاهتلاك تؤدي إلى تغيير(انخفاض) قسط الاهتلاك السنوي خلال السنوات الموالية لتسجيل خسارة القيمة هذه.

6 – 2 – المعالجة المحاسبية لخسارة قيمة التثبيتات: من الناحية المحاسبية يتعين على المؤسسة إن تقوم بتاريخ كل جرد بإعادة تقييم قيمة التثبيت للتأكد إذا كان هذا التثبيت قد فقد من قيمته (خسارة القيمة)، ويتم تحديد الخسارة في قيمة التثبيت بالفرق بين القيمة المحاسبية الصافية للتثبيت وقيمته القابلة للتحصيل أي:

خسارة القيمة = القيمة المحاسبية الصافية – القيمة القابلة للتحصيل

بالنسبة للقيمة المحاسبية الصافية للتثبيت، تأخذ بعد الاهتلاك الخاص بالدورة المنقضية، لن المنافع الاقتصادية للتثبيت خلال هذه الدورة تم استهلاكها وفقا لمخطط الاهتلاك، ويتم إثبات وجود خسارة في القيمة إذا كانت: القيمة القابلة للتحصيل أقل من القيمة المحاسبية الصافية للتثبيت.

مثال رقم 06: من المثال رقم 01 في 31/12/2020 بعد حساب الاهتلاك قامت المؤسسة بإعادة تقييم أصولها حيث وجدت أن القيمة القابلة للتحصيل المتعلقة بالتثبيت قدرت بـ: 100000دج.

نلاحظ أن القيمة المحاسبية الصافية في نهاية السنة الأولى بلغت 108000دج، في حين القيمة القابلة للتحصيل بلغت 100000دج وبالمقارنة بين القيمتين (القيمة القابلة للتحصيل أقل من القيمة الحاسبية الصافية)، نكون أمام حالة إثبات خسارة القيمة بالفرق بين القيمة القابلة للتحصيل والقيمة المحاسبية الصافية أي:

خسارة القيمة = 108000 – 100000 = 8000دج

مع ملاحظة أن جدول الاهتلاك الخاص بالتثبيت الذي سجل خسارة في قيمته يتأثر ابتداء من السنة التي تلي سنة إثبات خسارة القيمة، لذا يجب تعديل هذا الجدول بالنسبة للسنوات الباقية، وذلك بأن يتم حساب قسط اهتلاك جديد للمدة الباقية انطلاقا من المبلغ القابل للاهتلاك بعد خسارة القيمة.

مثال رقم 07: من المثال رقم 01 سجلت المؤسسة في نهاية السنة 2022 خسارة في قيمة التثبيت بلغت 7000دج.

المطلوب: إعداد جدول الاهتلاك المعدل للتثبيت بعد إثبات خسارة القيمة في 31/12/2022.

قسط الاهتلاك بعد التعديل =  =

= ![]() = 21200دج

= 21200دج

بالنسبة للسنة الخيرة (2025) يحسب قسط الاهتلاك لستة أشهر فقط أي: ![]() = 10600دج.

= 10600دج.

مخطط الاهتلاك المعدل

|

السنة |

المبلغ القابل للاهتلاك |

قسط الاهتلاك السنوي |

الاهتلاكات المتراكمة |

خسارة القيمة |

القيمة المحاسبية الصافية |

|

2020 |

120000 |

12000 |

12000 |

|

108000 |

|

2021 |

120000 |

24000 |

36000 |

|

84000 |

|

2022 |

120000 |

24000 |

60000 |

7000 |

53000 |

|

جدول الاهتلاك بعد التعديل |

|||||

|

2023 |

53000 |

21200 |

81200 |

|

53000 – 21200 = 31800 |

|

2024 |

53000 |

21200 |

102400 |

|

31800 – 21200 = 10600 |

|

2025 |

53000 |

10600 |

113000 |

|

10600 – 10600 = 0 |

|

المجموع |

113000 + 7000 = 120000 |

|

|||

6 – 3 – التسجيل المحاسبي لخسارة القيمة التثبيتات

6 – 3 – 1 – تكوين خسارة القيمة: يكون التسجيل المحاسبي لخسارة القيمة بجعل حـ/29 خسارة القيمة عن التثبيتات دائنا بمبلغ هذه الخسارةوجعل حـ/68 المخصصات للاهتلاكات والمؤونات وخسائر القيمة مدينا بنفس المبلغ.

|

رقم الحساب |

البيان |

المبالغ |

||

|

68 |

29 |

31/12/N حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة حـ/ خسائر القيمة عن التثبيتات " إثبات خسارة القيمة عن التثبيتات" |

×××× |

×××× |

يمكن استعمال الحسابات الفرعية التالية للحساب 68:

- حـ/681 مخصصات الاهتلاكات والمؤونات وخسائر القيمة – الأصول غير الجارية؛

- حـ/686 مخصصات الاهتلاكات والمؤونات وخسائر القيمة – العناصر المالية.

كما يمكن استعمال الحسابات الفرعية التالية للحساب 29:

- حـ/290 خسائر القيمة عن التثبيتات المعنوية؛

- ح/291 خسائر القيمة عن التثبيتات العينية؛

- حـ/296 خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات.

6 – 3 – 2 – تعديل خسارة القيمة: يجب على المؤسسة القيام في نهاية كل دورة بتعديل حساب خسائر القيمة كما يلي:

أولا: زيادة مبلغ خسارة القيمة: في حالة ارتفاع قيمة التدهور إعادة تخصيص مبلغ إضافي ويسجل القيد المحاسبي بنفس طريقة تكوين مخصص خسارة القيمة.

مثال رقم 08: من المثال رقم 07 سجلت المؤسسة في نهاية السنة 2023 خسارة القيمة بـ: 10000دج.

الخسارة المكونة (القديمة): توقعت المؤسسة في نهاية السنة الثانية خسارة القيمة بمبلغ: 7000دج.

الخسارة الواجب تكوينها (الجديدة): أصبحت المؤسسة تتوقع خسارة القيمة بمبلغ: 10000دج.

الخسارة الجديدة أكبر من الخسارة القديمة نقوم بزيادة الخسارة بالفرق أي: 10000 – 7000 = 3000دج

|

رقم الحساب |

البيان |

المبالغ |

||

|

681 |

291 |

31/12/2023 حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة – الأصول غير الجارية حـ/ خسائر القيمة عن التثبيتات العينية " إثبات زيادة خسارة القيمة عن التثبيتات" |

3000 |

3000 |

ثانيا: إنقاص خسارة القيمة أو إلغاؤها: إذا كانت الخسارة الواجب تكوينها في نهاية الدورة الجارية أقل من الخسارة المكونة في نهاية الدورة المنقضية نقوم بإنقاص خسارة القيمة بالفرق، وذلك بجعل حساب 29 خسائر القيمة عن التثبيتات مدينا بمبلغ الإنقاص وحساب 78 الاسترجاعات عن خسائر القيمة والمؤونات دائنا بنفس المبلغ.

مثال رقم 09: من المثال رقم 07 سجلت المؤسسة في نهاية السنة 2023 خسارة القيمة بـ: 10000دج.

الخسارة المكونة (القديمة): توقعت المؤسسة في نهاية السنة الثانية خسارة القيمة بمبلغ: 5000دج.

الخسارة الواجب تكوينها (الجديدة): أصبحت المؤسسة تتوقع خسارة القيمة بمبلغ: 5000دج.

الخسارة الجديدة أصغر من الخسارة القديمة نقوم بإنقاص الخسارة بالفرق أي: 5000 – 7000 = - 2000دج

|

رقم الحساب |

البيان |

المبالغ |

||

|

291 |

781 |

31/12/2023 حـ/ خسائر القيمة عن التثبيتات العينية حـ/ استرجاعات الاستغلال عن خسائر القيمة والمؤونات – الأصول غير الجارية " إثبات إسترجاع جزء من خسارة القيمة عن التثبيتات" |

2000 |

2000 |

في حالة استرجاع مبلغ كل الخسارة في قيمة التثبيتات نقوم بإلغاء هذه الأخيرة كليا.

مثال رقم 10: من المثال رقم 07 استخرجنا المعلومات التالية:

|

السنة |

المبلغ القابل للاهتلاك |

قسط الاهتلاك السنوي |

الاهتلاكات المتراكمة |

خسارة القيمة |

القيمة المحاسبية الصافية |

|

2022 |

120000 |

24000 |

60000 |

7000 |

53000 |

|

جدول الاهتلاك بعد التعديل |

|||||

|

2023 |

53000 |

21200 |

81200 |

|

53000 – 21200 = 31800 |

وقد سجلت المؤسسة في 31/12/2023 القيمة المحاسبية الصافية للتثبيت بعد حساب الاهتلاك المتعلق بالدورة الجارية قدرت بـ: 31800دج، في حين أن القيمة القابلة للتحصيل الخاص بهذا التثبيت قدرت بـ: 33000دج.

نلاحظ أنه في حال التنازل عن هذا التثبيت فإن المؤسسة سوف تحقق ربح وليس خسارة لأن القيمة القابلة للتحصيل أكبر من القيمة المحاسبية الصافية حيث: القيمة المحاسبية الصافية (سعر التكلفة): 81800دج، في حين القيمة القابلة للتحصيل: (سعر البيع المحتمل): 33000دج، وبالتالي في حال التنازل عن هذا التثبيت فغن المؤسسة سوف تحقق ربح بالفرق، وعليه فإن خسارة القيمة المكونة في نهاية سنة 2022 أصبحت بدون هدف (غير مبررة) نقوم بإلغائها كليا، وقيد الإلغاء هو نفسه قيد الإنقاص.

|

رقم الحساب |

البيان |

المبالغ |

||

|

291 |

781 |

31/12/2023 حـ/ خسائر القيمة عن التثبيتات العينية حـ/ استرجاعات الاستغلال عن خسائر القيمة والمؤونات – الأصول غير الجارية " إثبات إسترجاع كامل خسارة القيمة عن التثبيتات" |

7000 |

7000 |

مثال رقم 11: في 01/01/N اشترت المؤسسة معدات ب 10000 فترة استخدامها 10 سنوات وسيتم اهتلاكها بأقساط متساوية، وفي نهاية السنة (N+1) تبين للمؤسسة أن القيمة القابلة للتحصيل للمعدات هي 7500

المطلوب: أحسب ثم سجل قيد الاهتلاك في نهاية السنوات (N)،(N+1)

الحل:

قسط الاهتلاك السنوي هو 10000دج ÷ 10 سنوات = 1000 دج سنويا.

القيمة المحاسبية الصافية في نهاية السنة N = 10000 – 1000 = 9000دج.

القيمة المحاسبية الصافية في نهاية السنة N+1 = 9000 – 1000 = 8000دج.

القيمة المحاسبية الصافية (8000) أكبر من القيمة القابلة للتحصيل (7500)، وبالتالي تسجيل خسارة في القيمة بالفرق أي بـ: 500دج

|

رقم الحساب |

البيان |

المبالغ |

||

|

681

681

291 |

2815

2815

781 |

31/12/ N حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية "إثبات قسط الاهتلاك للسنة N" 31/12/ N+1 حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة - الأصول غير جارية حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية "إثبات قسط الاهتلاك للسنة N+1" 31/12/ N+1 حـ/ مخصصات الاهتلاكات والمؤونات وخسائر القيمة – الأصول غير الجارية حـ/ خسائر القيمة عن التثبيتات العينية " إثبات خسارة القيمة المسجلة في السنة N+1" |

1000

1000

500 |

1000

1000

500 |

7– التسجيل المحاسبي لعملية التنازل عن التثبيتات العينية

عند التنازل عن تثبيت مهتلك نسبيا نقوم بتحويل الاهتلاكات وخسائر القيمة المتعلقة به إلى حساب التثبيت المعني ويشكل ذلك انخفاضا لقيمة التثبيت حتى نتمكن من تحديد فائض أو ناقص قيمة المطلوب إثباته في حساب النتائج، ويكون التسجيل المحاسبي لعملية التنازل بإقفال الحسابات المتعلقة بهذا التثبيت (ترصيدها)، لأنها لم يعد لها وجود، مع مراعاة ما ينتج عن عملية التنازل من فائض قيمة أو ناقص قيمة.

إن عملية التنازل عن التثبيتات العينية قد تكون بسعر أكبر من قيمتها المحاسبية الصافية فنقول أن عملية التنازل تمت بربح ونسجله (أي الربح) في حـ/752 فوائض القيمة عن خروج الأصول المثبتة غير المالية أما إذا تمت عملية التنازل بسعر أقل من القيمة المحاسبية الصافية للأصل الذي تم بيعه فنقول أن عملية التنازل تمت بخسارة وتسجل في حـ/ 652 نواقص القيم عن خروج أصول مثبتة غير مالية.

وفي المقابل إذا تمت عملية البيع على الحساب تسجل في حـ/642 الحسابات الدائنة عن عمليات التنازل عن تثبيتات، أما إذا تمت العملية بشيك فتسجل في حـ/512 البنوك الحسابات الجارية.

إن مبادئ التسجيل المحاسبي للتنازل عن التثبيتات والبحث عن قيمتها الحقيقة يسمج للمؤسسة بتحقيق ما يلي:

- تسجيل الخروج الفعلي للتثبيتات المتنازل عنها من المؤسسة؛

- تسجيل الإيراد المتحصل عليه من هذا التنازل؛

- قياس التأثير الدقيق لهذا التنازل على حسابات النتائج؛

- تسجيل الاهتلاك المتراكم و ذلك من أجل معرفة فائض القيمة حـ/752 أو ناقص قيمة حـ/652.

التسجيل المحاسبي في حالة فائض قيمة:

فائض القيمة (حـ/752) = سعر البيع + الاهتلاكات المتراكمة (حـ/281) + خسارة القيمة (حـ/291) – القيمة الأصلية (حـ/21)

|

رقم الحساب |

البيان |

المبالغ |

||

|

512 281 291 |

21 752

|

31/12/ N حـ/ البنوك الحسابات الجارية حـ/ اهتلاك التثبيتات العينية حـ/ خسائر القيمة عن التثبيتات العينية حـ/ التثبيت المعني حـ/ فوائض القيمة عن خروج الأصول المثبتة غير المالية "إثبات التنازل عن تثبيت عيني بفائض قيمة" |

سعر البيع الاهتلاكات المتراكمة خسائر القيمة |

القيمة الأصلية فائض القيمة |

مثال رقم 12: في 01/07/2020 باعت المؤسسة معدات صناعية بـ: 12250دج بشيك مع العلم أن هذه المعدات تم شراؤها في 01/01/2017 بـ: 15000دج، وتهتلك على أساس فترة استخدام 10 سنوات.

المطلوب: سجل قيود التسوية الخاصة بعملية التنازل في 31/12/2020.

الحــل: خلال الدورة الجارية تم استخدام هذه المعدات لستة أشهر وعليه بتاريخ البيع نسجل قسط الاهتلاك المكمل لسنة التنازل الخاص بستة أشهر من سنة 2020 : 15000 × 10% × ![]() = 750

= 750

فائض القيمة (حـ/752) = سعر البيع + الاهتلاكات المتراكمة (حـ/281) + خسارة القيمة (حـ/291) – القيمة الأصلية (حـ/21)

الاهتلاك المتراكم (من تاريخ الشراء إلى تاريخ التنازل) = 15000 × 10% × 3.5 = 5250دج

12250 + (15000 × 10% × 3.5) + 0 – 15000 = 2500دج

إن القيمة المحاسبية الصافية للمعدات وبتاريخ بيعها تساوي سعر الشراء ناقص الاهتلاك المجمع أي 15000 – 15000×0.10×3.5 سنة = 9750 ويكون الربح المحقق من بيع المعدات يساوي 12250 دج – 9750 = 2500 وتسجل بالحساب 752

|

رقم الحساب |

البيان |

المبالغ |

||

|

618

512 281 291 |

2815

215 752

|

01/07/2020 حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية "إثبات فسط الاهتلاك المكمل" 01/07/ 2020 حـ/ البنوك الحسابات الجارية حـ/ اهتلاك التثبيتات العينية حـ/ خسائر القيمة عن التثبيتات العينية حـ/ المنشآت التقنية والمعدات والأدوات الصناعية حـ/ فوائض القيمة عن خروج الأصول المثبتة غير المالية "إثبات التنازل عن تثبيت عيني بفائض قيمة" |

750

12250 5250 0 |

750

15000 2500 |

التسجيل المحاسبي في حالة ناقص قيمة:

ناقص القيمة (حـ/652) = سعر البيع + الاهتلاكات المتراكمة (حـ/281) + خسارة القيمة (حـ/291) – القيمة الأصلية (حـ/21)

رقم الحساب |

البيان |

المبالغ |

||

512281291652 |

21 |

31/12/ Nحـ/ البنوك الحسابات الجاريةحـ/ اهتلاك التثبيتات العينيةحـ/ خسائر القيمة عن التثبيتات العينيةحـ/ نواقص القيم عن خروج أصول مثبتة غير ماليةحـ/ التثبيت المعني"إثبات التنازل عن تثبيت عيني بناقص قيمة" |

سعر البيعالاهتلاكات المتراكمةخسائر القيمةناقص قيمة |

القيمة الأصلية |

تطبيق: قامت مؤسسة بشراء آلة صناعية بتاريخ 01/01/2017 تهتلك بمعدل خطي 20%، وبتاريخ 01/07/2020 تم التنازل عن هذه الآلة الصناعية، حيث تظهر وضعيتها على النحو التالي:

|

السنة |

القيمة الأصلية |

قسط الاهتلاك السنوي |

الاهتلاكات المتراكمة |

خسارة القيمة |

القيمة المحاسبية الصافية |

|

2019 |

120000 |

24000 |

60000 |

7000 |

53000 |

|

جدول الاهتلاك بعد التعديل |

|||||

|

2023 |

53000 |

21200 × |

70600 |

|

53000 – 10600 = 42400 |

المطلوب: إجراء القيود المتعلقة بعملية التنازل وفق الحالتين التاليتين:

الحالة الأولى: مبلغ التنازل 48000دج العملية تمت بشيك

الحالة الثانية: مبلغ التنازل 40000دج العملية تمت بشيك

الحل:

الحالة الأولى: سعر التنازل 48000

قسط الاهتلاك السنوي المعدل لسنة 2020 =  =

= ![]() = 21200دج

= 21200دج

قسط الاهتلاك المكمل لسنة التنازل: 21200 × ![]() = 10600دج.

= 10600دج.

الاهتلاك المتراكم = (120000 × 20% × 2.5 )+ 10600 = 70600دج.

القيمة المحاسبية الصافية = القيمة الاصلية – الاهتلاك المتراكم – خسارة القيمة

القيمة المحاسبية الصافية = 120000 – 70600 – 7000 = 42400دج.

فائض القيمة (حـ/752) = سعر البيع + الاهتلاكات المتراكمة (حـ/281) + خسارة القيمة (حـ/291) – القيمة الأصلية (حـ/21)

فائض القيمة (حـ/752) = 48000 + 70600 + 7000 – 120000 = 5600دج.

أو مباشرة: سعر البيع 48000دج في حين القيمة المحاسبية الصافية 42400دج، وعليه التنازل عن هذا التثبيت يحقق فائض قيمة بالفرق بينهما أي: 48000 – 42400 = 5600دج.

|

رقم الحساب |

البيان |

المبالغ |

||

|

618

512 281 291 |

2815

215 752

|

01/07/2020 حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات حـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية "إثبات فسط الاهتلاك المكمل" 01/07/ 2020 حـ/ البنوك الحسابات الجارية حـ/ اهتلاك التثبيتات العينية حـ/ خسائر القيمة عن التثبيتات العينية حـ/ المنشآت التقنية والمعدات والأدوات الصناعية حـ/ فوائض القيمة عن خروج الأصول المثبتة غير المالية "إثبات التنازل عن تثبيت عيني بفائض قيمة" |

10600

48000 70600 7000 |

10600

120000 5600 |

الحالة الثانية: سعر التنازل 40000دج: ناقص القيمة (حـ/652) = 40000 + 70600 + 7000 – 120000 = - 2400دج.

أو مباشرة: سعر البيع – القيمة المحاسبية الصافية 40000 – 42400 = - 2400دج.

رقم الحساب |

البيان |

المبالغ |

||

618642281291652 |

2815215 |

01/07/2020حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتاتحـ/ اهتلاك المنشآت التقنية والمعدات والأدوات الصناعية"إثبات فسط الاهتلاك المكمل"حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتاتحـ/ اهتلاك التثبيتات العينيةحـ/ خسائر القيمة عن التثبيتات العينيةحـ/ نواقص القيم عن خروج أصول مثبتة غير ماليةحـ/ المنشآت التقنية والمعدات والأدوات الصناعية"إثبات التنازل عن تثبيت عيني بناقص قيمة" |

10600400007060070002400 |

10600120000 |

حالة التنازل عن التثبيتات غير المهتلكة: أثناء التنازل عن أصول غير جارية، فإنه يدخل في الدفاتر المحاسبية مباشرة الفارق بين سعر التنازل والقيمة الصافية للتثبيت المتنازل عنه حيث:

- نسجل في الجانب المدين حـ/652 نواقص القيم عن خروج أصول مثبتة غير مالية إذا كان الفرق سلبيا.

- نسجل في الجانب الدائن حـ/752 فائض القيمة عن خروج الأصول المثبتة غير المالية إذا كان الفرق إيجابيا.

1- إذا كان الفارق سالبا: يتم التسجيل المحاسبي على مرحلتين:

المرحلة الأولى: تسجيل مرحلة المتنازل

|

رقم الحساب |

البيان |

المبالغ |

||

|

462 652 291 |

21 |

حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات حـ/ نواقص القيم عن خروج أصول مثبتة غير مالية حـ/ خسائر القيمة عن التثبيتات العينية حـ/ التثبيت المعني "التنازل عن التثبيتات بواسطة حـ/ 462" |

×××× ×××× ××××

|

××××

|

المرحلة الثانية: تحصيل حقوق التنازل

|

رقم الحساب |

البيان |

المبالغ |

||

|

512 |

462 |

حـ/ البنوك الحسابات الجارية حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات "تحصيل حقوق التنازل بشيك" |

××××

|

××××

|

مثال رقم 13: اشترت مؤسسة قطعة أرض لغاية الاستثمار بمبلغ 800000دج و ذلك في تاريخ 30/01/N، وفي 03/06/N+2 تم بيعها بمبلغ 600000دج تم تحصيل قيمتها بشيك.

العمل المطلوب: تسجيل هذه العملية في اليومية العامة.

الحل : تسجيل مرحلة البيع في تاريخ التنازل

|

رقم الحساب |

البيان |

المبالغ |

||

|

462 652 |

21 |

حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات حـ/ نواقص القيم عن خروج أصول مثبتة غير مالية حـ/ التثبيت المعني "التنازل عن التثبيتات بواسطة حـ/ 462" |

600000 200000

|

800000 |

تحصيل حقوق التنازل في تاريخ التحصيل

|

رقم الحساب |

البيان |

المبالغ |

||

|

512 |

462 |

حـ/ البنوك الحسابات الجارية حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات "تحصيل حقوق التنازل بشيك" |

600000

|

600000

|

2 - إذا كان الفارق إيجابي: يتم التسجيل المحاسبي على مرحلتين:

تسجيل مرحلة التنازل.

|

رقم الحساب |

البيان |

المبالغ |

||

|

642 291 |

21 752 |

31/12/ N حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات حـ/ خسائر القيمة عن التثبيتات العينية حـ/ التثبيت المعني حـ/ فوائض القيمة عن خروج الأصول المثبتة غير المالية "إثبات التنازل عن تثبيت عيني بفائض قيمة" |

سعر البيع خسائر القيمة |

القيمة الأصلية فائض القيمة |

تحصيل حقوق التنازل.

|

رقم الحساب |

البيان |

المبالغ |

|

||

|

512 |

462 |

حـ/ البنوك الحسابات الجارية حـ/ الحسابات الدائنة عن عمليات التنازل عن تثبيتات "تحصيل حقوق التنازل بشيك" |

سعر البيع

|

سعر البيع |

|

8- تسجيل التنازل عن سندات المساهمة

تسجل سندات المساهمة ضمن التثبيتات المالية في حـ/26 مساهمات وحسابات دائنة ملحقة بمساهمات ويتم تسجيل عملية التنازل عن هذه السندات محاسبيا وفق حالتين:

الحالة الأولى: حالة التنازل بفائض قيمة: عند التنازل عن سندات المساهمة بفائض قيمة نستعمل الحسابات التالية:

في الجانب المدين: حـ/512 البنوك الحسابات الجارية (بمبلغ التنازل)، وحـ/296 خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات (بمبلغ خسارة القيمة المتراكمة عند بيع السندات)، وبذلك ينم ترصيد هذا الحساب.

في الجانب الدائن: حـ/26 مساهمات وحسابات دائنة ملحقة بمساهمات (بمبلغ تكلفة الحيازة) وبذلك يتم ترصيد هذا الحساب، وحـ/ 767 الأرباح الصافية عن عمليات التنازل عن أصول مالية (بمبلغ فائض القيمة الناتج عن عملية التنازل)، أي: حـ/767 = حـ/512 + حـ/296 – حـ/26.

|

رقم الحساب |

البيان |

المبالغ |

||

|

512 296 |

26 767 |

تاريخ التنازل حـ/البنوك الحسابات الجارية حـ/خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات حـ/مساهمات وحسابات دائنة ملحقة بمساهمات حـ/ الأرباح الصافية عن عمليات التنازل عن أصول مالية "إثبات عملية التنازل عن سندات المساهمة مع فائض قيمة" |

سعر البيع خسارة القيمة

|

تكلفة الحيازة فائض القيمة |

الحالة الثانية: حالة التنازل بناقص قيمة: عند التنازل عن سندات المساهمة بناقص قيمة نستعمل الحسابات التالية:

في الجانب المدين: حـ/512 البنوك الحسابات الجارية (بمبلغ التنازل)، وحـ/296 خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات (بمبلغ خسارة القيمة المتراكمة عند بيع السندات)، وبذلك ينم ترصيد هذا الحساب.، وحـ/667 الخسائر الصافية عن التنازل عن الأصول المالية (بمبلغ ناقص القيمة الناتج عن عملية التنازل)، أي: حـ/667 = حـ/512 + حـ/296 – حـ/26.

في الجانب الدائن: حـ/26 مساهمات وحسابات دائنة ملحقة بمساهمات (بتكلفة الحيازة) وبذلك يتم ترصيده.

رقم الحساب |

البيان |

المبالغ |

||

512296667 |

26 |

تاريخ التنازلحـ/البنوك الحسابات الجاريةحـ/خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهماتحـ/ الخسائر الصافية عن التنازل عن الأصول الماليةحـ/مساهمات وحسابات دائنة ملحقة بمساهمات"إثبات عملية التنازل عن سندات المساهمة مع ناقص قيمة" |

سعر البيعخسارة القيمةناقص القيمة |

تكلفة الحيازة |

مثال: المعلومات التالية متعلقة بوضعية سندات المساهمة

|

نوع السندات |

عدد السندات |

تكلفة الحيازة للسند |

خسارة القيمة للسند |

سعر التنازل للسند |

|

A |

1000 |

65 |

5 |

68 |

|

B |

1500 |

46 |

4 |

38 |

المطلوب: سجل عملية التنازل عن سندات المساهمة، مع العلم أن عملية التنازل تمت بشيك.

الحل: نستخرج من الجدول أعلاه المعلومات التالية: حيث: (4) = (3) + (2) – (1)

|

نوع السندات |

تكلفة السندات (1) |

خسارة قيمة السندات (2) |

سعر بيع السندات (3) |

± القيمة (4) |

|

A |

65000 |

5000 |

68000 |

8000 + |

|

B |

69000 |

6000 |

57000 |

6000 - |

بالنسبة للسندات A

|

رقم الحساب |

البيان |

المبالغ |

||

|

512 296 |

26 767 |

تاريخ التنازل حـ/البنوك الحسابات الجارية حـ/خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات حـ/مساهمات وحسابات دائنة ملحقة بمساهمات حـ/ الأرباح الصافية عن عمليات التنازل عن أصول مالية "إثبات عملية التنازل عن سندات المساهمة A مع فائض قيمة" |

68000 5000

|

65000 8000 |

بالنسبة للسندات B

|

رقم الحساب |

البيان |

المبالغ |

|||

|

512 296 667 |

26 |

تاريخ التنازل حـ/البنوك الحسابات الجارية حـ/خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات حـ/ الخسائر الصافية عن التنازل عن الأصول المالية حـ/مساهمات وحسابات دائنة ملحقة بمساهمات "إثبات عملية التنازل عن سندات المساهمة B مع ناقص قيمة" |

57000 6000 6000 |

69000

|

|

أمثلة تطبيقية حول التنازل عن التثبيتات المعنوية والعينية

مثال رقم 01: تنازلت مؤسسة بتاريخ 10/7/2009 على معدات برامج للإعلام الآلي بمبلغ 400000دج النصف نقدا والباقي على الحساب.تكلفة حيازتها 80000دج بتاريخ 2/1/2006.

المطلوب :تسوية حساب التثبيت المعني بتاريخ 10/7/2009

- قسط الاهتلاك المتمم من 1/1/2009 إلى 1/7/2009

قسط الاهتلاك = 80000 X 0.2 X 0.5=8000دج

- مج الاهتلاكات من 1/1/2006 إلى 1/7/2009.

مج الاهتلاكات = 80000 X 0.2 X 3.5=56000دج

- القيمة المحاسبية الصافية

VNC = 80000 – 56000 = 24000دج

- سعر البيع أكبر من القيمة المحاسبية الصافية معناه فائض قيمة(حـ/752)

حـ/752= 40000 – 24000 =16000دج

|

|

10/07/2009 |

|

||

|

681 |

2804 |

مخصصات الاهتلاك والمؤونات وخسائر القيمة اهتلاك برمجيات المعلوماتية |

8000 |

8000 |

|

53 462 2804 |

204 752 |

الصندوق الحسابات الدائنة عن التنازل عن التثبيتات اهتلاك برمجيات المعلوماتية برمجيات المعلومات فائض القيمة الناتج عن التنازل عن التثبيتات |

20000 20000 56000 |

80000 16000 |

مثال رقم 02: تنازلت مؤسسة بتاريخ 10/01/2010 عن تثبيتات عينية بمبلغ 350000دج بشيك بنكي ،تكلفة حيازتها 800000دج ، مج اهتلاكها 400000دج .خسارة القيمة السابقة 40000دج.

- VNC= 800000 – 400000 = 400000 دج.

- فرق التنازل = 350000 – 400000 = -50000دج نقص في القيمة حساب 652.

|

|

10/1/2010 |

|

||

|

512 281 291 652 |

21 78 |

بنوك وحسابات جارية اهتلاك التثبيتات العينية خسائر القيمة عن التثبيتات العينية ناقص القيمة الناتج عن التنازل عن التثبيتات التثبيتات العينية استرجاعات عن خسائر القيمة |

350000 400000 40000 50000 |

800000 40000 |

ملاحظة: بالنسبة للمثال الثاني لم نسجل قيد الاهتلاك المتمم .

مثال رقم 03: في 25/6/2006 اكتسبت مؤسسة معدات صناعية بقيمة 600000دج تهتلك لمدة 5 سنوات.

بتاريخ 31/12/2007أظهر مؤشر التدهور نقص في القيمة ب 70000دج.

بتاريخ 31/12/2008بعد إعادة دراسة مؤشر التدهور تبين إمكانية استرجاع 600000ذج.

المطلوب: إعداد جدول الاهتلاك الأولي للمعدات الصناعية ثم مخطط الاهتلاك المراجع

1- مخطط الاهتلاك الأولي:

|

التاريخ |

القيمة القابلة للاهتلاك |

قسط الاهتلاك |

الاهتلاك المتراكم |

القيمة المحاسبية الصافية |

|

2006 |

600000 |

60000 |

60000 |

540000 |

|

2007 |

600000 |

120000 |

180000 |

420000 |

|

2008 |

600000 |

120000 |

300000 |

300000 |

|

2009 |

600000 |

120000 |

420000 |

180000 |

|

2010 |

600000 |

120000 |

540000 |

60000 |

|

2011 |

600000 |

60000 |

600000 |

0 |

2- مخطط الاهتلاك المراجع

|

القيمة المحاسبية الصافية قبل إثبات الخسارة 31/12/2007 |

|

420000 |

|

خسارة القيمة |

- |

70000 |

|

المبلغ القابل للاهتلاك الجديد |

= |

350000 |

|

قسط الاهتلاك الجديد 2008= 350000/3.5 |

- |

100000 |

|

القيمة المحاسبية الصافية قبل إعادة إدماج الخسارة 31/12/2008 |

= |

250000 |

|

الخسارة المسترجعة |

+ |

60000 |

|

المبلغ القابل للاهتلاك الجديد |

= |

310000 |

|

هام: المبلغ القابل للاهتلاك الجديد أكبر من القيمة المحاسبية الصافية في الجدول الأولي 300000دج وبما أنه لا يمكن اعتماد قاعدة اهتلاك بعد المراجعة اكبر من القيمة المحاسبية الصافية قبل المراجعة سنقوم باسترجاع الفرق المكمل فقط (300000 – 250000 = 50000دج) ونواصل الجدول كما يلي |

||

|

القيمة المحاسبية الصافية قبل إعادة إدماج الخسارة 31/12/2008 |

= |

250000 |

|

الخسارة المسترجعة |

+ |

50000 |

|

المبلغ القابل للاهتلاك الجديد |

= |

300000 |

|

قسط الاهتلاك الجديد 2009= 300000/2.5 |

- |

120000 |

|

القيمة المحاسبية الصافية في 31/12/2009 |

= |

180000 |

وعليه يكون المخطط كما يلي:

|

السنة |

ق ق للاهتلاك |

قسط الاهتلاك |

مج الاهتلاك |

خسارة القيمة |

VNCقبل الاسترجاع |

VNCبعد الاسترجاع |

||

|

المخصص |

الاسترجاع |

|||||||

|

2006 |

600000 |

60000 |

60000 |

- |

- |

540000 |

|

|

|

2007 |

600000 |

120000 |

180000 |

70000 |

- |

350000 |

|

|

|

2008 |

350000 |

100000 |

280000 |

- |

50000 |

250000 |

300000 |

|

|

2009 |

300000 |

120000 |

400000 |

- |

- |

|

180000 |

|

|

2010 |

300000 |

120000 |

520000 |

- |

- |

|

60000 |

|

|

2011 |

300000 |

60000 |

580000 |

- |

- |

|

0 |

|

مج الاهتلاكات = 580000دج ناقصة ب مبلغ 20000دج عن القيمة الأصلية وهذا راجع إلى خسارة القيمة ب 70000دج والاسترجاع ب 50000دج لاحظ جيدا سنة 2008

3.3. التثبيتات المالية

التثبيتات المالية (سندات المساهمة)

التمرين الأول: من ميزان المراجعة قبل الجرد لمؤسسة أمل التجارية بتاريخ 31/12/2020 :

|

ر ح |

اسم الحساب |

رصيد مدين |

رصيد دائن |

|

215 2815 2915 218 2818 261 |

التركيبات التقنية ،المعدات و الأدوات الصناعية اهتلاك المعدات و الأدوات الصناعية خسائر القيمة عن المعدات و الأدوات الصناعية التثبيتات المادية الأخرى اهتلاك التثبيتات المادية الأخرى سندات المساهمة الأخرى |

1820000

480000

18000 |

728000 100000

96000

|

– كل تجهيزات الإنتاج تم اقتنائها بتاريخ إنشاء المؤسسة

- تتكون المعدات التقنية من آلة صناعية تكلفة حيازتها 1000000 د ج، و تجهيزات أخرى بقيمة 820000 دج حيث تم التنازل عنها بتاريخ 01/10/2020 بـ: 412000 د ج خارج الرسم.

- عدد سندات المساهمة 180 سند اشتريت بكاملها خلال السنة بمبلغ 100 دج للسند، قدرت قيمتها في 31/12/2020 بـ : 95 د ج للسند الواحد.

المطلوب:

1- تسجيل قيود التنازل عن التجهيزات الأخرى بتاريخ التنازل علما أن مخصص خسارة القيمة لها هو 30000دج.

2- تسجيل قيود التسويات الخاصة بتاريخ 31/12/2020 .

التمرين الثاني: إليك المعلومات التالية من ميزان المراجعة قبل الجرد بتاريخ 31/12/2020 لمؤسسة "شرف الدين"

|

رقم الحساب |

اسم الحساب |

مدين |

دائن |

|

218 2818 |

التثبيتات المادية الأخرى اهتلاك التثبيتات المادية الأخرى |

5000000 |

2000000 |

علما أن:

- شراء معدات النقل كان بتاريخ إنشاء المؤسسة

- العمر الإنتاجي المتبقي لمعدات النقل هو 3 سنوات

المطلوب:

1 – احسب القسط السنوي الثابت لاهتلاك معدات النقل.

2 – حدد تاريخ إنشاء (تأسيس ) هذه المؤسسة

التمرين الثالث: من ميزان المراجعة فبل الجرد بتاريخ 31/12/ 2020 تحصلنا على ما يلي:

|

رقم الحساب |

اسم الحساب |

المدين |

الدائن |

|

26 |

المساهمات و الديون الدائنة عن مساهمات |

218000 |

|

|

4923 |

خسائر القيمة عن المساهمات و الديون الدائنة عن مساهمات |

|

15600 |

سندات المساهمة في 31/12/2020 ملخصة بالجدول التالي:

|

السند |

سعر الشراء |

القيمة الحقيقية في 31/12/2020 |

المؤونة المكونة سابقا |

|

A B C |

35000 96000 87000 |

30000 100000 81000 |

- 9600 6000 |

التمرين الرابع: إليكم فيما يلي جدول يتضمن معلومات (ناقصة) حول عناصر تثبيتات المؤسسة القابلة للاهتلاك مستخرجة من ميزان المراجعة قبل الجرد بتاريخ 31/12/2020

|

عناصر التثبيتات |

تاريخ الحيازة |

معدل أو مدة الاهتلاك |

تكلفة الحيازة |

الاهتلاك المتراكم قبل الجرد |

القيمة الصافية قبل الجرد |

|

برنامج إعلام آلي |

20/08/2008 |

؟؟ |

90000 |

40000 |

20000 |

|

مباني تجارية |

05/04/2000 |

5% |

؟؟ |

1170000 |

1230000 |

|

معدات نقل |

؟؟ |

20% |

420000 |

210000 |

210000 |

|

تثبيتات أخرى |

30/05/2006 |

4 سنوات |

؟؟ |

؟؟ |

100000 |

المطلوب:

1- إتمام الجدول من خلال تحديد المعلومات الناقصة

2- تسجيل القيود المحاسبية للاهتلاك بتاريخ 31/12/2020

التمرين الخامس: من ميزان المراجعة قبل الجرد لإحدى المؤسسات بتاريخ 31/12/2020

ر - ح |

اسم الحساب |

المبالغ |

الأرصدة |

||

مدين |

دائن |

مدين |

دائن |

||

20 |

تثبيتات معنوية (الحيازة2018) |

600000 |

|

600000 |

|

21 |

تثبيتات عينية (الحيازة 2017) |

800000 |

|

800000 |

|

280 |

اهتلاك التثبيتات المعنوية (3سنوات) |

|

400000 |

|

400000 |

281 |

اهتلاك التثبيتات العينية (5سنوات) |

|

480000 |

|

480000 |

المطلوب: تسجيل القيود المحاسبية للاهتلاك بتاريخ 31/12/2020

التمرين السادس: في 05/01/2017 حازت مؤسسة معدات نقل (حـ/215) بقيمة 250000دج تهتلك لمدة 5سنوات

بتاريخ 31/12/2018 مكنت اختبار لخسارة القيمة فكانت النتيجة خسارة بـ 50000دج

بتاريخ 31/12/2020 و بعد اختبار لخسارة القيمة تبين أنه يمكن استرجاع مبلغ 30000دج من خسارة القيمة

المطلوب:

1-إعداد مخطط الاهتلاك الخطي لهذه المعدات

2- إعداد مخطط الإهتلاك المراجع لمعدات النقل بعد استرجاع مخصص خسارة القيمة

3-التسجيل المحاسبي لقيود الاهتلاك و الاسترجاع بتاريخ 31/12/2020

التطبيق السابع: أ:من جدول اهتلاك متناقص لآلة صناعية مدة استعمالها 5سنوات استخرجنا المعلومات التالية:

ü تاريخ اكتساب الآلة الصناعية 1/7/2012.

ü القيمة الصافية المحاسبية في 31/12/2015 تقدر ب691200دج

ب:بتاريخ 1/7/2016 تم بيع هذه الآلة نقدا بمبلغ 420000دج.

المطلوب:1)انجاز مختلف العمليات الحسابية للحصول على جدول الاهتلاك المتناقص.

2) تسجيل قيود اهتلاك والتنازل عن الآلة في 1/7/2016.

التطبيق الثامن: اكتسبت مؤسسة شاحنة بمبلغ 2340000دج ttc مع العلم أن معدل الرسم 19% بتاريخ 2/1/2008 مدة استعمالها 5 سنوات تهتلك بطريقة الاهتلاك المتزايد.

تنازلت عنها المؤسسة بتاريخ31/12/2020 بمبلغ 1000000دج بشيك بنكي.

المطلوب: 1) إعداد مخطط الاهتلاك.

2) تسجيل قيود اهتلاك والتنازل في 31/12/2010.

التطبيق التاسع: تستخدم مؤسسة طريقة اهتلاك الخطي على تجهيزات الإعلام الآلي التي عمرها 4سنوات.

إذا علمت أن هذه التجهيزات تم اكتسابها بتاريخ 2/1/2019 بمبلغ 2000000دج وبتاريخ 31/12/2020 تبين للمؤسسة بأن مؤشر هذه التجهيزات قد بين خسارة قيمة ب 200000دج.

تم التنازل عن نصف هذه التجهيزات بتاريخ 1/7/2021 بمبلغ 500000دج على الحساب.

المطلوب : تسجيل القيود في سنة 2021.

التطبيق العاشر: اكتسبت مؤسسة النجم الساطع شاحنة من نوع jakثلاجة بمبلغ 2737800دج ttc معدل الرسم على القيمة المضافة 19%.

تاريخ الاكتساب 1/3/2018.مدة استعمالها 05 سنوات المؤسسة تطبق طريقة الاهتلاك المتناقص.

المطلوب:

1- حساب قسط الاهتلاك المتناقص لسنة 2018. وتسجيل القيد في نهاية السنة.

2- حساب vncوقسط الاهتلاك لسنة 2020 دون الاستعانة بالجدول.

3- إعداد جدول الاهتلاك المتناقص للشاحنة.

التطبيق الحادي عشر: الجدول يخص اهتلاك متناقص لتثبيت والمطلوب إتمامه مع التبرير.

|

N |

MA |

A |

Somme A |

VNC |

|

2001 |

|

|

|

|

|

2002 |

|

|

|

|

|

2003 |

|

|

|

|

|

2004 |

|

|

|

|

|

2005 |

|

|

|

|

|

2006 |

|

|

|

|

|

2007 |

|

2458 |

|

|

|

2008 |

|

|

|

|

|

2009 |

|

|

|

|

|

2010 |

|

|

|

|

التطبيق الثاني عشر:

بتاريخ 31/12/2021 كانت وضعية التثبيتات العينية بإحدى المؤسسات قبل الجرد كما يلي:

|

التثبيت |

القيمة القابلة للاهتلاك |

معدل الاهتلاك |

نوع الاهتلاك الخطي |

خسارة القيمة 31/12/2019 |

تاريخ الاكتساب |

ملاحظات في 31/12/2021 |

|

A |

1050000 |

20% |

خطي |

300000 |

1/1/2018 |

بيع ربع التثبيت ب: 315000دج بشيك 1/7/20021 |

|

B |

44681 |

12.5% |

متناقص |

/ |

1/1/2017 |

/ |

|

C |

4000000 |

10% |

متزايد |

/ |

1/1/2020 |

/ |

المطلوب: 1) تسجيل قيود اهتلاك التثبيتات في 31/12/2011.

2) إعداد جدول اهتلاك التثبيت B.

4. تسوية المخزونات

ولقد اهتم النظام المحاسبي المالي الجديد بالمخزونات شأنه شأن المعايير المحاسبية الدولية التي أعطت اهتماما بالغا لموضوع المخزونات حيث تناولت بالدراسة لموضوع المخزونات في المعيار المحاسبي الدولي الثاني وذلك لكون المخزونات تعد عنصرا حساسا ومؤثرا على نشاط المؤسسة مهما كان نوعها، حيث تعتبر من الأصول المتداولة التي تحتفظ بها المؤسسة بغرض بيعها أو استخدامها في إنتاج السلع المعدة للبيع، كما أن العمليات المحاسبية المتعلقة بالمخزونات كثيرة ومتشعبة وأن أي خطأ أو سهو قد يؤدي إلى تغيير نتائج أصول المؤسسة، تعتبر المخزونات بشكل عام ( المخزونات و قيد التنفيذ ) من أهم العناصر المـستخدمة داخل المؤسسة الاقتصادية مهما كان مجال نشاطها. كما تعتبر العنصر الـسلعي في الأصـول الجارية، والتي تعبر عن موضوع نشاط المؤسسة من خلال قسطها الأكبر.

وبما ان المخزونات من أهم الأصول في أي مؤسسة، خاصة منها الإنتاجية فقد أو لها النظام المحاسبي المالي أهمية من حيث التقييم والمعالجة المحاسبية لها حيث أنه أقر طرقا كانت من قبل، كطريقة التكلفة الوسطية المرجحة CMP وطريقة الوارد أولا صادر أولا وطريقةFIFO وألغى أخرى على غرار طريقة الوارد أخيرا صادر أولا LIFO كما عوض طريقة سعر السوق وأيهما أقل بطريقة القيمة الصافية القابلة للتحقيق.

4.1. جرد المخزونات

أولا: جرد المخزون:

1- طريقة الجرد الدائم: تتيح طريقة الجرد الدائم للمخزونات المتابعة المحاسبية لها، كما تسمح هذه الطريقة فيما يتعلق بالمنتجات التامة الصنع بإجراء تناسب مباشر بين تكاليف المخزونات المبيعة والعائدات المتعلقة بها.

1-1 الجرد الدائم للمخزونات في مؤسسة تجارية:

أ - مبدأ الطريقة: تقوم الطريقة على مبدأ استخدام حسابات المخزونات المتمثلة في:

حـ/30 مخزونات البضائع؛ حـ/32 التموينات الأخرى.

ب - التسجيل المحاسبي:

مشتريات المخزونات (التموينات): تمر بمرحلتين:

مرحلة استلام الفاتورة ويكون التسجيل المحاسبي بجعل أحد الحسابين 380 أو 382 مدينا بمبلغ الشراء والمصاريف التكميلية لها في المقابل يجعل حـ/ 512 في حال التسديد عن طريق البنك أو حـ/401 إذا كان على الحساب دائنا.

مرحلة إدخال المشتريات للمخزن ويكون التسجيل المحاسبي بجعل أحد الحسابين 30 أو 32 حسب طبيعة المشتريات مدينا بمبلغ المشتريات المستلمة في المقابل جعل حساب 38 دائنا بنفس المبلغ ويظهر التسجيل المحاسبي كالتالي:

|

رقم الحساب |

البيان |

المبالغ |

||

|

380 382

30 32

|

512 401

380 382 |

--/--/N حـ/ البضائع المخزنة حـ/ التموينات الأخرى المخزنة حـ/ بنوك الحسابات الجارية حـ/ موردو المخزونات والتثبيتات "تسجيل فاتورة البضاعة و/أو التثبيتات" |

××××

×××× ××××

|

×××× ××××

×××× ××××

|

|

--/--/N حـ/ مخزونات البضائع حـ/ التموينات الأخرى حـ/ البضائع المخزنة حـ/ التموينات الأخرى المخزنة "تسجيل عملية استلام المشتريات" |

||||

ملاحظة: حساب 38 حساب وسيطي يتم ترصيده عند استلام المشتريات بالمخزن.

تسجيل البضائع والتموينات الأخرى المستهلكة: عند بيع البضائع أو إخراج التموينات الأخرى للاستهلاك، تقيد في الجانب المدين للحساب 60 المشتريات المستهلكة (600 مشتريات البضائع المبيعة أو 602 تموينات أخرى ) ويكون التسجيل المحاسبي كالتالي:

|

رقم الحساب |

البيان |

المبالغ |

||

|

600 602

|

30 32 |

--/--/N حـ/ مشتريات البضائع المبيعة حـ/ تموينات أخرى حـ/ مخزونات البضائع حـ/ التموينات الأخرى المخزنة "تسجيل عملية اخرج البضائع و التموينات الأخرى من المخزن" |

×××× ××××

|

×××× ××××

|

المثال رقم 01: إليك العمليات التي قامت بها مؤسسة تجارية متعلقة بمخزونها من البضائع خلال شهر ديسمبر 2020:

- بتاريخ 01/12/2020 شراء بضاعة A تكلفتها 42000دج بشيك بنكي أدخلت في نفس اليوم.

- بتاريخ 14/12/2020 شراء التموينات B بتكلفة 8500دج بشيك بنكي أدخلت في نفس اليوم .

- بتاريخ 19/12/2020 إخراج البضاعة A لبيعها بتكلفة 47000دج

- بتاريخ 29/12/2020 إخراج التموينات B لاستهلاكها بتكلفة 5000دج

كانت أرصدة المخزونات في 01/01/2020 كالتالي: البضاعة A: 30000دج والتموينات B: 4000دج

إذا كانت المؤسسة تطبق الجرد الدائم في إدراج مخزوناتها بالمحاسبة سجل محاسبيا العمليات التي قامت بها المؤسسة خلال شهر ديسمبر 2020.

الحل: بالنسبة للمؤسسة التجارية يكون تسجيل العمليات المحاسبية خلال شهر ديسمبر 2020 كالتالي:

|

رقم الحساب |

البيان |

المبالغ |

||

|

380

30

382

32

|

512

380

512

382 |

01/12/2020 حـ/ البضائع المخزنة حـ/ بنوك الحسابات الجارية "شراء البضاعة A" 01/12/2020 حـ/ مخزونات البضائع حـ/ البضائع المخزنة "إدخال البضاعة Aإلى المخزن" 14/12/2020 حـ/ التموينات الأخرى المخزنة حـ/ بنوك الحسابات الجارية "شراء التموينات B" 14/12/2020 حـ/ التموينات الأخرى حـ/ التموينات الأخرى المخزنة "إدخال التموينات Bإلى المخزن" |

42000

42000

8500

8500 |

42000

42000

8500

8500 |

|

600

602

|

30

32

|

19/12/2020 حـ/ مشتريات البضائع المبيعة حـ/ مخزونات البضائع "إخراج البضاعة A من المخزن لبيعها" 29/12/2020 حـ/ تموينات أخرى حـ/ التموينات الأخرى "إخراج التموينات B من المخزن لاستهلاكها" |

47000

5000

|

47000

5000 |

|

م 512 د |

|

|

×××× |

42000 8500 |

|

×××× |

×××× |

|

م 380 د |

|

|

42000 |

42000

|

|

42000

|

42000

|

|

م 382 د |

|

|

8500 |

8500

|

|

8500

|

8500

|

|

م 30 د |

|

|

30000 42000 |

47000 25000 رم |

|

72000 |

72000 |

|

م 32 د |

|

|

4000 8500 |

5000 7500 رم |

|

12500 |

12500 |

|

م 600 د |

|

|

47000

|

47000 رم |

|

47000

|

47000

|

|

م 602 د |

|

|

5000

|

5000 رم |

|

5000

|

5000

|

ملاحظة: أرصدة آخر المدة للمخزونات تمثل أرصدة الجرد المحاسبي لها وهي حـ/30 :25000 و حـ/32: 7500.

1 - 2 الجرد الدائم للمخزونات في مؤسسة إنتاجية

أ - مبدأ الطريقة: تقوم الطريقة على مبدأ استخدام حسابات المخزونات المتمثلة في:

حـ/31الموادالأولية واللوازم حـ/32 التموينات الأخرى حـ/35 مخزونات المنتجات

ب - التسجيل المحاسبي:

مشتريات المخزونات: تمر بمرحلتين:

مرحلة استلام الفاتورة ويكون التسجيل المحاسبي بجعل أحد الحسابين 381 أو 382 مدينا بمبلغ الشراء والمصاريف التكميلية لها في المقابل يجعل حساب 512 في حال التسديد عن طريق البنك أو 401 إذا كان على الحساب دائنا بنفس المبلغ.

مرحلة إدخال المشتريات للمخزن ويكون التسجيل المحاسبي بجعل أحد الحسابين 30 أو 32 حسب طبيعة المشتريات مدينا بمبلغ المشتريات المستلمة في المقابل جعل حساب 38 دائنا بنفس المبلغ.

تسجيل المواد الأولية و التموينات الأخرى المستهلكة: يتم تقييد المواد الأولية و اللوازم المستهلكة في عملية الإنتاج أو التموينات المستهلكة في الحسابين:

حـ/601 المواد الأولية، و حـ/602 تموينات أخرى على التوالي في الجانب المدين.

ويكون التسجيل في الدفتر اليومي كما رأينا في المؤسسة التجارية مع الأخذ في عين الاعتبار تغيير حساب 600 إلى 601.

تسجيل المنتجات المصنوعة: تسجل المنتجات المصنوعة عند إدخالها المخزن بتكلفة الإنتاج في الجانب المدين ضمن الحساب 35، و عند إخراجها من المخزن لبيعها تسجل في الجانب الدائن من نفس الحساب، وفي المقابل يجعل الحساب 724 تغير المخزونات من المنتجات سواء عند استلام المنتجات من الورشات للتخزين أو خروجها من المخازن من أجل البيع، ويكون التسجيل في الدفتر اليومي كما يلي:

|

رقم الحساب |

البيان |

المبالغ |

||

|

35

|

724

|

--/--/N حـ/ مخزونات المنتجات حـ/ تغير المخزونات من المنتجات "تسجيل عملية استلام المنتجات المصنعة بالمخزن" |

××××

|

××××

|

و عند إخراج المنتجات من المخزن للبيع:

|

رقم الحساب |

البيان |

المبالغ |

||

|

724

|

35

|

--/--/N حـ/ تغير المخزونات من المنتجات حـ/ مخزونات المنتجات (تسجيل عملية استلام المنتجات المصنعة بالمخزن) |

xxxxxx

|

xxxxxx

|

المثال رقم 02: إليك العمليات التي قامت بها مؤسسة إنتاجية خلال شهر ديسمبر 2020:

- بتاريخ 10/12/2020 شراء مواد أولية M بتكلفة 68000دج استلمت في نفس اليوم و تمت العملية بشيك بنكي

- بتاريخ 17/12/2020 شراء التموينات N بتكلفة 9500دج استلمت في نفس اليوم و تمت العملية بشيك بنكي.