كتاب محاسبة مالية معمقة

2. تقديم أعمال نهاية السنة

أولا: الإهتلاكات و خسارة القيمة.

· الإهتلاكات:

مفهوم الإهتلاك: يعرف الإهتلاك على نه استهلاك المنافع الاقتصادية المرتبطة بأصل عيني أو معنوي ويتم توزيع المبلغ القابل للإهتلاك بصورة مطردة على مدة دوام نفعية الأصل. مع مراعاة القيمة المتبقية المحتملة لهذا الأصل بعد نهاية الخدمة و عند انقضاء مدة نفعيته.

طريقة الإهتلاك: أي أصل هي انعكاس تطور استهلاك الكيان للمنافع الاقتصادية التي يدرها أو ينتجها ذلك الأصل.

أما قسط الإهتلاك:

· المبلغ القابل الإهتلاك * معدل الإهتلاك = المبلغ القابل الإهتلاك {القيمة الأصلية} \ مدة المنفعة أو الاستخدام.

· معدل الإهتلاك - 100 مدة المنفعة ،

· الإهتلاك المتراكم مجموع الاقساط

· قسط الإهتلاك المدة ( في حالة الإهتلاك الخطي).

التسجيل المحاسبي:

|

|

|

31\12\ن |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

280x |

ح\إهتلاك تثبيتات معنوية |

|

xxxxxxxx |

|

|

281x |

ح\إهتلاك تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل قسط الإهتلاك |

|

|

· خسارة القيمة:

الخسارة القيمة = القيمة القابلة للتحصيل {صافي سعر بيع أو القيمة النفعية، أيهما أقل} - القيمة المحاسبية الصافية.

صافي سعر البيع = ثمن البيع – تكاليف اللازمة لإتمام عملية البيع.

القيمة العادلة أو ثمن البيع الصافي للأصل:

المبلغ الممكن الحصول عليه من بيع أي أصل عند إبرام أية معاملة ضمن ظروف المنافسة العادية بين أطراف على علم تام ودراية وتراضي مع طرح منه تكاليف الخروج.

القيمة النفعية: هي القيمة المحيينة لتقدير سيولة الأموال المستقبلية المنتظرة من استعمال الأصل بشكل متواصل والتنازل عنه في نهاية مدة الانتفاعية.

التسجيل المحاسبي:

|

|

|

31\12\ن |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

290x |

ح\خسارة القيمة عن تثبيتات معنوية |

|

xxxxxxxx |

|

|

291x |

ح\ خسارة القيمة عن تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

· تسجيل خسارة القيمة عندما تكون الخسارة الحالية أكبر من الخسارة المسجلة مسبقا:

|

|

|

31\12\ن+1 |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

290x |

ح\خسارة القيمة عن تثبيتات معنوية |

|

xxxxxxxx |

|

|

291x |

ح\ خسارة القيمة عن تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل زيادة في خسارة القيمة |

|

|

· استرجاع جزء أو كل خسارة القيمة:

|

|

|

31\12\ن+1 |

|

|

|

290x |

|

ح\خسارة القيمة عن تثبيتات معنوية |

xxxxxxxx |

|

|

291x |

|

ح\ خسارة القيمة عن تثبيتات مادية |

xxxxxxxx |

|

|

|

781 |

ح\استرجاعات الاستغلال عن خسائر القيمة و المؤونات من الأصول الغير الجارية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل استرجاع جزء أو كل خسارة القيمة |

|

|

· التنازل عن التثبيتات:

1) في حالة فائض في القيمة:

في حالة فائض قيمة يجعل حـ / 462 أو حـ / 512 مدينا بسعر البيع كما يجعل حـ / 281 مدينا بالإهتلاك المتراكم إلى غاية تاريخ التنازل. وكذا حـ / 291 مدينا بمجموع خسائر القيمة المطبقة على التثبيت المتنازل عنه، وفي المقابل يجعل حساب التثبيت المعنى دائنا بالقيمة الأصلية للتثبيت، وحـ / 752 دائنا بفائض القيمة الناتجة عن العملية ومنه { ح\ 752} فائض القيمة = سعر البيع + {ح\ 281 + ح\291} – القيمة الأصلية {ح\ 21}

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

281x |

ح\إهتلاك تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات الإهتلاك المكمل |

|

|

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

462 أو 512 |

|

ح\ الحسابات الدائنة الناتجة عن عمليات على تثبيتات

ح\ البنك |

Xxxxxxx

Xxxxxxx |

|

|

281 |

|

ح\ اهتلاك تثبيتات المادية |

Xxxxxxx |

|

|

291 |

|

ح\ خسارة القيمة عن تثبيتات المادية |

Xxxxxxx |

|

|

|

21 |

ح\ التثبيتات المادية للأصل المعني |

|

Xxxxxxx |

|

|

752 |

ح\ فوائض القيمة الناتجة عن خروج التثبيتات المادية |

|

Xxxxxxx |

|

|

|

اثبات تسجيل عملية التنازل عن تثبيت مادي بفائض القيمة |

|

|

2) في حالة نقص في القيمة:

يجعل حـ/ 462 أو حـ / 512 مدينا بسعر البيع كما يجعل حـ / 281 مدينا بالإهتلاك المتراكم إلى عالية تاريخ التنازل. وكذا حـ / 291 مدينا بمجموع خسائر القيمة المطبقة على التثبيت المتنازل عنه، وفي المقابل يجعل حساب التثبيت المعنى دائنا بالقيمة الأصلية للتثبيت، وذلك باستبدال حـ / 752 بالحساب 652 و جعله في الجانب المدين بمبلغ ناقص القيمة وعليه فإن تسجل القيد التالي:

{ ح\ 652} نقصان القيمة = سعر البيع + {ح\ 281 + ح\291} – القيمة الأصلية {ح\ 21}

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

681 |

|

ح\ مخصصات الإهتلاكات و المؤونات و خسائر القيمة للأصول الغير الجارية. |

xxxxxxx |

|

|

|

281x |

ح\إهتلاك تثبيتات مادية |

|

xxxxxxxx |

|

|

|

اثبات الإهتلاك المكمل |

|

|

|

|

|

............................تاريخ التنازل ............................ |

|

|

|

462 أو 512 |

|

ح\ الحسابات الدائنة الناتجة عن عمليات على تثبيتات

ح\ البنك |

Xxxxxxx

Xxxxxxx |

|

|

281 |

|

ح\ إهتلاك تثبيتات المادية |

Xxxxxxx |

|

|

291 |

|

ح\ خسارة القيمة عن تثبيتات المادية |

Xxxxxxx |

|

|

652 |

|

ح\ فوائض القيمة الناتجة عن خروج التثبيتات المادية |

|

Xxxxxxx |

|

|

21 |

ح\ التثبيتات المادية للأصل المعني |

|

Xxxxxxx |

|

|

|

اثبات تسجيل عملية التنازل عن تثبيت مادي بنقصان القيمة |

|

|

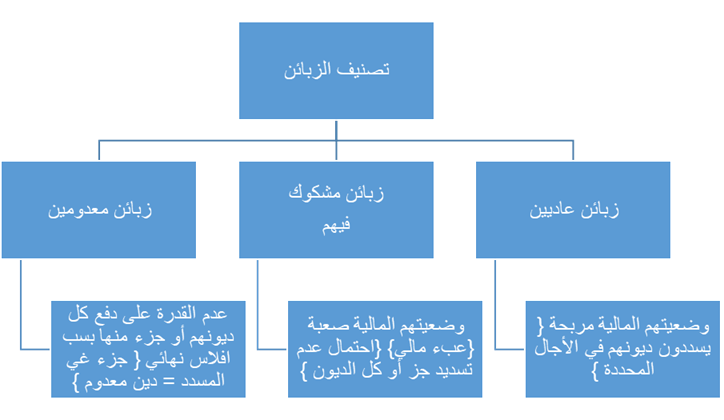

ثانيا: تسوية حسابات الزبائن.

يمثل رصيد حساب الزبائن ديون تجاه المؤسسة متضمنة الرسم عن عمليات البيع بأجل .

تحويل دين زبون عادي لدين مشكوك في تحصيله:

عند الجرد تتم التسوية المحاسبية لحسابات الزبائن حسب الوضيعة المالية لكل واحد منهم

القيد الخاص بتحويل زبون عادي إلى زبون مشكوك فيه:

|

|

|

31\12\ن |

|

|

|

416 |

|

ح\الزبائن المشكوك في ديونهم |

xxxxxxx |

|

|

|

411 |

ح\ الزبائن |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

|

لمبلغ غير مسدد TTC |

|

معاينة خسارة القيمة: تحسب خسارة القيمة على المبلغ خارج الرسم وتمثل المبلغ المحتمل عدم

تسديده من طرف الزبون تثبت خسارة القيمة بالقيد التالي:

|

|

|

31\12\ن |

|

|

|

685 |

|

ح\مخصصات المؤونات لخسائر القيمة للأصول الجارية |

xxxxxxx |

|

|

|

491 |

ح\ خسائر القيمة عن حسابات الزبائن |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

زيادة المؤونة بسبب: أن المؤونة الحالية أكبر من المؤونة المكونة مسبق: المبلغ المحتمل عدم تسديدة في نهاية الدورة الحالية > خسارة القيمة المكونة له سابق

مبلغ الزيادة= الخسارة المحتملة حاليا - الخسارة المعاينة سابقا وتثبت محاسبيا بنفس القيد السابق

{قيد اثبات الخسارة}.

|

|

|

31\12\ن |

|

|

|

685 |

|

ح\مخصصات المؤونات لخسائر القيمة للأصول الجارية |

xxxxxxx |

|

|

|

491 |

ح\ خسائر القيمة عن حسابات الزبائن |

|

xxxxxxxx |

|

|

|

اثبات تسجيل زيادة في خسارة القيمة |

|

|

نقص أو إلغاء خسارة القيمة: إذا كانت الخسارة الحالية أقل من الخسارة السابقة يتم إنقاص خسارة

القيمة اذا كانت الخسارة السابقة - الخسارة الحالية ويتم إلغاء خسارة القيمة عندما تتحسن وضيعة

الزبون المالية و يصبح قادرا على التسديد . يتم تسجيل إنقاص أو الغاء الخسارة كالتالي :

|

|

|

31\12\ن |

|

|

|

491 |

|

ح\ خسائر القيمة عن حسابات الزبائن |

xxxxxxx |

|

|

|

785 |

ح\ استرجاعات الاستغلال عن خسائر القيمة للأصول الجارية |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

31\12\ن |

|

|

|

411 |

|

ح\الزبائن |

xxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

|

قيمة الدين متضمن الرسم TTC |

|

الديون المعدومة كليا أو جزئيا: قد يعلن الزبون إفلاسه بسبب تدهور وضيعته المالية و لا يسدد جزء من ديونه أو كلها فيصبح الدين الذي لا يستطيع الزبون تسديده دينا معدوما يسجل ضمن الأعباء تغطيه المؤسسة من مخصص خسارة القيمة المكون له سابقا و للاحظ عندها حالتين :

الحالة 01 : الخسارة الحقيقة (الدين المعدوم) < الخسارة المتوقعة

{تم المعالجة المحاسبة للديون المعدومة في هذه الحالة كما يلي}:

1. تسجيل المبلغ المسدد من طرف الزبون (متضمن الرسم):

|

|

|

31\12\ن |

|

|

|

512 |

|

ح\البنك |

xxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

|

|

|

قيمة الدين متضمن الرسم TTC |

|

2. ترصيد حساب الزبون:

|

|

|

31\12\ن |

|

|

|

654 |

|

ح\البنك |

Xxxxxxxx |

|

|

491 |

|

ح\خسارة القيمة عن حسابات الزبائن |

Xxxxxxxx |

|

|

4457 |

|

ح\الرسم على القيمة المضافة المحصل |

Xxxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

Xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

أرقام الحسابات تسجل بالمبالغ التالية : ح\ 654 : الدين المعدوم خارج الرسم – خسارة القيمة ح\ 416 : الجزء غير المسدد متضمن الرسم |

||||

الحالة 02: الخسارة الحقيقة (الدين المعدوم) > الخسارة المتوقعة.

1.تسجيل المبلغ المسدد من طرف الزبون (متضمن الرسم) بنفس القيد المسجل في الحالة

السابقة.

2.ترصيد حساب الزبون:

|

|

|

31\12\ن |

|

|

|

491 |

|

ح\خسارة القيمة عن حسابات الزبائن |

Xxxxxxxx |

|

|

4457 |

|

ح\الرسم على القيمة المضافة المحصل |

Xxxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

Xxxxxxxx |

|

|

|

785 |

ح\استرجاعات الاستغلال عن خسارة القيمة و المؤونات الأصول الجارية |

|

Xxxxxxxx |

|

|

|

ترصيد حسا ب الزبون المعني |

|

|

|

أرقام الحسابات تسجل بالمبالغ التالية : ح\ 785 : الدين المعدوم خارج الرسم – خسارة القيمة ح\ 416 : الجزء غير المسدد متضمن الرسم |

||||

|

|

|

31\12\ن |

|

|

|

654 |

|

ح\البنك |

Xxxxxxxx |

|

|

4457 |

|

ح\الرسم على القيمة المضافة المحصل |

Xxxxxxxx |

|

|

|

416 |

ح\ الزبائن المشكوك في ديونهم |

|

Xxxxxxxx |

|

|

|

اثبات تسجيل خسارة القيمة |

|

|

|

أرقام الحسابات تسجل بالمبالغ التالية : ح\ 4457 : بقيمة TVA ح\ 416 : دين معدوم متضمن الرسم |

||||

ثالثا: تسوية حسابات المخزونات

1. طرق تقييم المخزونات :

تقيم المخزونات بتكلفة الشراء أو الاقتناء التي تشمل أسعار الشراء وكل المصاريف الملحقة بعملية

الشراء مثل مصاريف الإدارة والمالية والمصاريف العامة ، وعموما يتم تقييم المخزونات إما بتكلفة

الشراء أو بتكلفة الإنتاج وهذا حسب طبيعة المخزون وفي بعض الحالات الخاصة عندما تكون قيمة

المخزون غير قابلة لتحقيق يمكن أن تقيم بسعر البيع بعد خفض الهامش المطبق على كل نوع من

المخزون .

2. مؤونة تدهور قيم المخزونات:

يعتمد هذا المخصص في حالة ما إذا ظهر نقص أو تدهور في قيم المخزون، وهذا الأخير الذي يتم تقويمه

بناء على مقارنة القيم المحاسبية الصافية المستخرجة من الجرد الفعلي بالقيم الحقيقية المواكبة للحيازة

على كل عنصر من عناصره على حدى، على هذا الأساس .

تكوين المؤونة في نهاية السنة ن:

|

|

|

31\12\ن |

|

|

|

681 |

|

ح\مخصصات الإهتلاك و المؤونات وخسائر القيمة – الأصول الجارية |

Xxxxxxxx |

|

|

|

390 أو 391 أو 392 |

ح\ خسارة القيمة عن البضاعة ح\ خسارة القيمة عن المواد و اللوازم ح\ خسارة القيمة عن التموينات |

|

Xxxxxxxx |

|

|

|

تكوين مؤونة على المخزونات بنهاية السنة ن |

|

|

زيادة مبلغ خسارة القيمة في نهاية السنة ن+ 1:

|

|

|

31\12\ن+1 |

|

|

|

681 |

|

ح\مخصصات الإهتلاك و المؤونات وخسائر القيمة – الأصول الجارية |

Xxxxxxxx |

|

|

|

390 أو 391 أو 392 |

ح\ خسارة القيمة عن البضاعة ح\ خسارة القيمة عن المواد و اللوازم ح\ خسارة القيمة عن التموينات |

|

Xxxxxxxx |

|

|

|

زيادة في مبلغ خسائر القيمة للمخزونات |

|

|

إلغاء أو إنقاص مبلغ خسارة القيمة في نهاية السنة ن+ 1:

|

|

|

31\12\ن+1 |

|

|

|

390 أو 391 أو 392 |

|

ح\ خسارة القيمة عن البضاعة

ح\ خسارة القيمة عن المواد و اللوازم

ح\ خسارة القيمة عن التموينات

|

Xxxxxxxx |

|

|

|

781 |

ح\ استرجاعات الاستغلال عن خسائر القيمة – الأصول الجارية |

|

Xxxxxxxx |

|

|

|

زيادة في مبلغ خسائر القيمة للمخزونات |

|

|

إخراج المخزونات المعنية ( بيع أو استهلاك بخسارة القيمة ):

عند بيع المخزونات أو استهلاكها يتم تحميل أرصدة الحسابات 39 بخفضها من مبلغ المخزونات المعنية

عند إخراج المخزونات من الأصول ويكون التسجيل المحاسبي كالتالي:

|

|

|

31\12\ن+1 |

|

|

|

39 |

|

ح\ خسائر القيمة عن المخزونات |

Xxxxxxxx |

|

|

|

30 أو 31 أو 32 |

ح\بضاعة ح\مواد و لوازم ح\تموينات |

|

Xxxxxxxx |

|

|

|

إخراج المخزونات المعنية |

|

|

3. جرد المخزونات في نهاية السنة :

هو الفرق بين مبلغ المخزون المادي المقدر بشكل خارج عن المحاسبة و بين المخزون المحاسبي و ذلك

عندما تطبق المؤسسة طريقة الجرد الدائم وفرق الجرد قد يكون مبررا أو غير مبرر و قد يكون سالبا أو

موجبا.

فرق الجرد = المخزون المادي – المخزون المحاسبي

في حالة فرق الجرد المبرر:

الفارق الموجب : الجرد المادي أكبر من الجرد الدفتري اثبات الكميات الزائدة في دفاتر المؤسسة .

|

|

|

31\12\ن+1 |

|

|

|

30 أو 31 أو 32 |

|

ح\بضاعة ح\مواد و لوازم ح\تموينات |

Xxxxxxxx |

|

|

|

600 أو 601 أو 602 |

ح\مشتريات بضاعة المبيعة ح\ مواد أولية ح\ تموينات |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الزائدة حسب الجرد المادي |

|

|

الفارق ا لسالب : الجرد المادي اقل من الجرد الدفتري تخفيض الكميات الناقصة في دفاتر المؤسسة.

|

|

|

31\12\ن+1 |

|

|

|

600 أو 601 أو 602 |

|

ح\مشتريات بضاعة المبيعة

ح\ مواد أولية مستهلكة

ح\ تموينات مستهلكة |

Xxxxxxxx |

|

|

|

30 أو 31 أو 32 |

ح\بضاعة ح\مواد و لوازم ح\تموينات |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الناقصة حسب الجرد المادي |

|

|

في حالة فرق الجرد الغير المبرر:

الفارق الموجب : الجرد المادي أكبر من الجرد الدفتري اثبات الكميات الزائدة في دفاتر المؤسسة .

|

|

|

31\12\ن+1 |

|

|

|

30 أو 31 أو 32 |

|

ح\بضاعة ح\مواد و لوازم ح\تموينات |

Xxxxxxxx |

|

|

|

757 |

ح\المنتوجات الاستثنائية عن عمليات التسيير |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الزائدة حسب الجرد المادي |

|

|

الفارق السالب : الجرد المادي اقل من الجرد الدفتري تخفيض الكميات الناقصة في دفاتر المؤسسة.

|

|

|

31\12\ن+1 |

|

|

|

657 |

|

ح\الأعباء الاستثنائية للتسيير الجار ي |

Xxxxxxxx |

|

|

|

30 أو 31 أو 32 |

ح\بضاعة ح\مواد و لوازم ح\تموينات |

|

Xxxxxxxx |

|

|

|

اثبات الكميات الناقصة حسب الجرد المادي |

|

|

4.

تسوية حسابات المشتريات:

في حالة استلام الفاتورة دون استلام البضاعة أو المواد واللوازم :

في هذه الحالة تكون المؤسسة قد استلمت الفاتورة الخاصة بالمشتريات ولم تستلم المخزونات، فرصيد

حساب 38 يكون مدينا وتتم تسويته كالتالي:

|

|

|

31\12\ن+1 |

|

|

|

37 |

|

ح\مخزون بالخارج |

Xxxxxxxx |

|

|

|

38 |

ح\مشتريات الحساب المعني |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المشتريات المدين |

|

|

في حالة استلام البضاعة أو المواد واللوازم دون استلام الفاتورة:

في هذه الحالة تكون المؤسسة قد استلمت المخزونات ولم تستلم الفاتورة الخاصة بها، فرصيد حساب

38 يكون دائنا وتتم تسويته كالتالي:

|

|

|

31\12\ن+1 |

|

|

|

38 |

|

ح\مشتريات الحساب المعني |

Xxxxxxxx |

|

|

|

408 |

ح\موردو الفواتير التي لم تصل إلى أصحبها |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المشتريات الدائن |

|

|

5. تسوية حسابات المبيعات:

a) في حالة تسليم الفاتورة دون تسليم البضاعة:

|

|

|

31\12\ن+1 |

|

|

|

60 |

|

ح\بضاعة مستهلكة |

Xxxxxxxx |

|

|

|

31 أو 32 |

ح\البضائع ح\التموينات |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المبيعات بيع بدون بضاعة |

|

|

1.

b) في حالة عدم تسليم الفاتورة مع تسليم البضاعة:

|

|

|

31\12\ن+1 |

|

|

|

418 |

|

ح\زبائن الفواتير التي لم تعد بعد |

Xxxxxxxx |

|

|

|

700 |

ح\مبيعات البضاعة |

|

Xxxxxxxx |

|

|

|

ترصيد حساب المبيعات بيع بدون فاتورة |

|

|